特別受益者がいた場合は、持ち戻して具体的相続分を算出しますが、

相続分よりも特別受益の方が多い人がいた場合はどうすればいいのでしょうか。

ここでは、このような場合の相続分の算出方法をご紹介します。

超過特別受益

まずは、こちらの例をご覧ください。

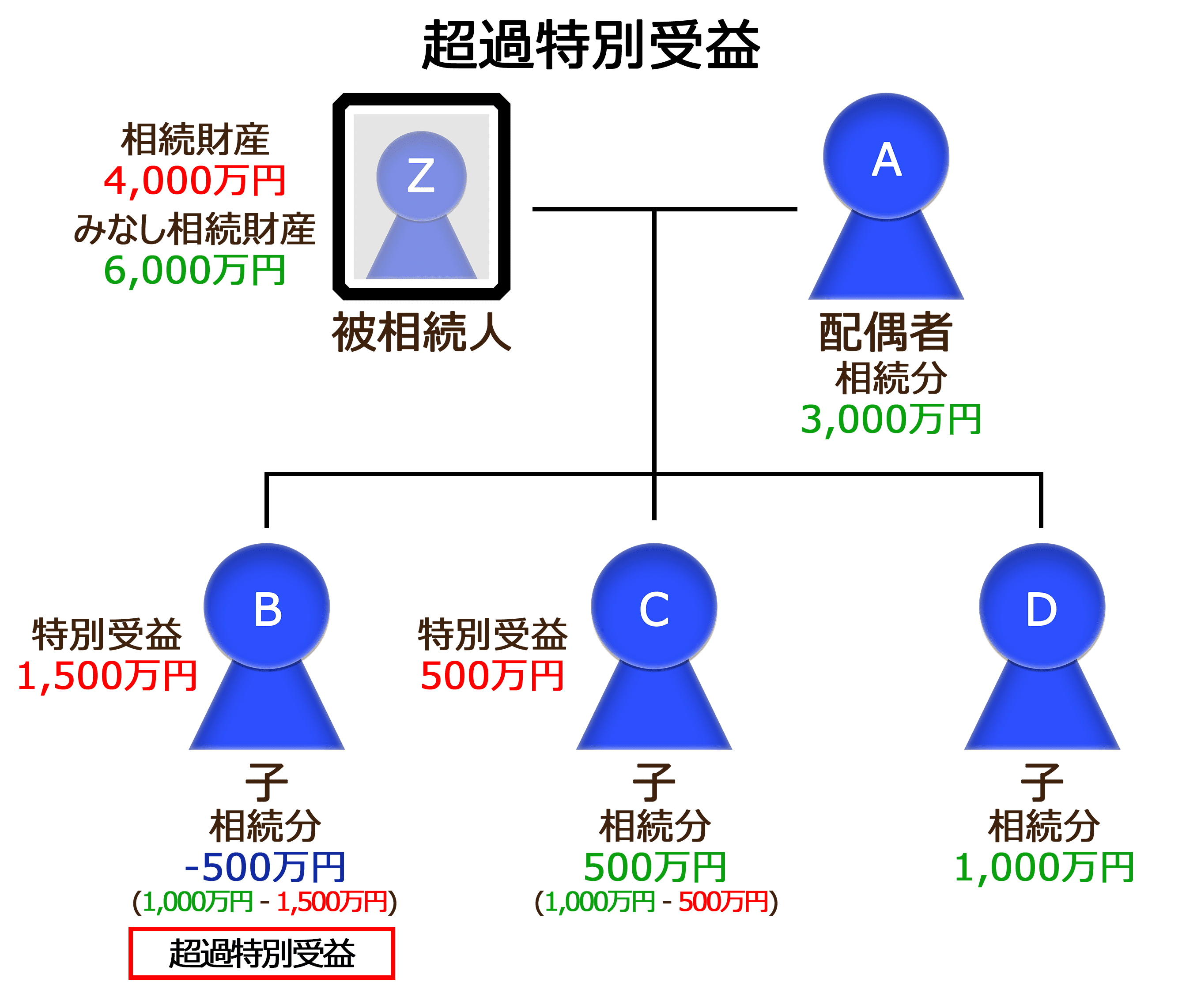

例:

被相続人Zには相続人として、配偶者A・子どもB・子どもC・子どもDがいる。

被相続人Zの相続財産は4,000万円で、

子どもBには1,500万円、子どもCには500万円の特別受益がある。

例の子どもBのように、具体的相続分(1,000万円)よりも

特別受益(1,500万円)の方が多い人を超過特別受益者といい、

相続分よりも多い分(500万円)が超過分となります。

特別受益者は、相続分を受け取ることはできませんが、

遺留分を侵害しない限り、超過分を返還する必要はないとされています。

つまり、超過特別受益は残りの相続人が負担する必要があります。

では、誰が、どれだけ負担しなければならないのでしょうか。

- ①具体的相続分を基準に算定する

- ②本来的相続分を基準に算定する

の2通りの方法が考えられます。

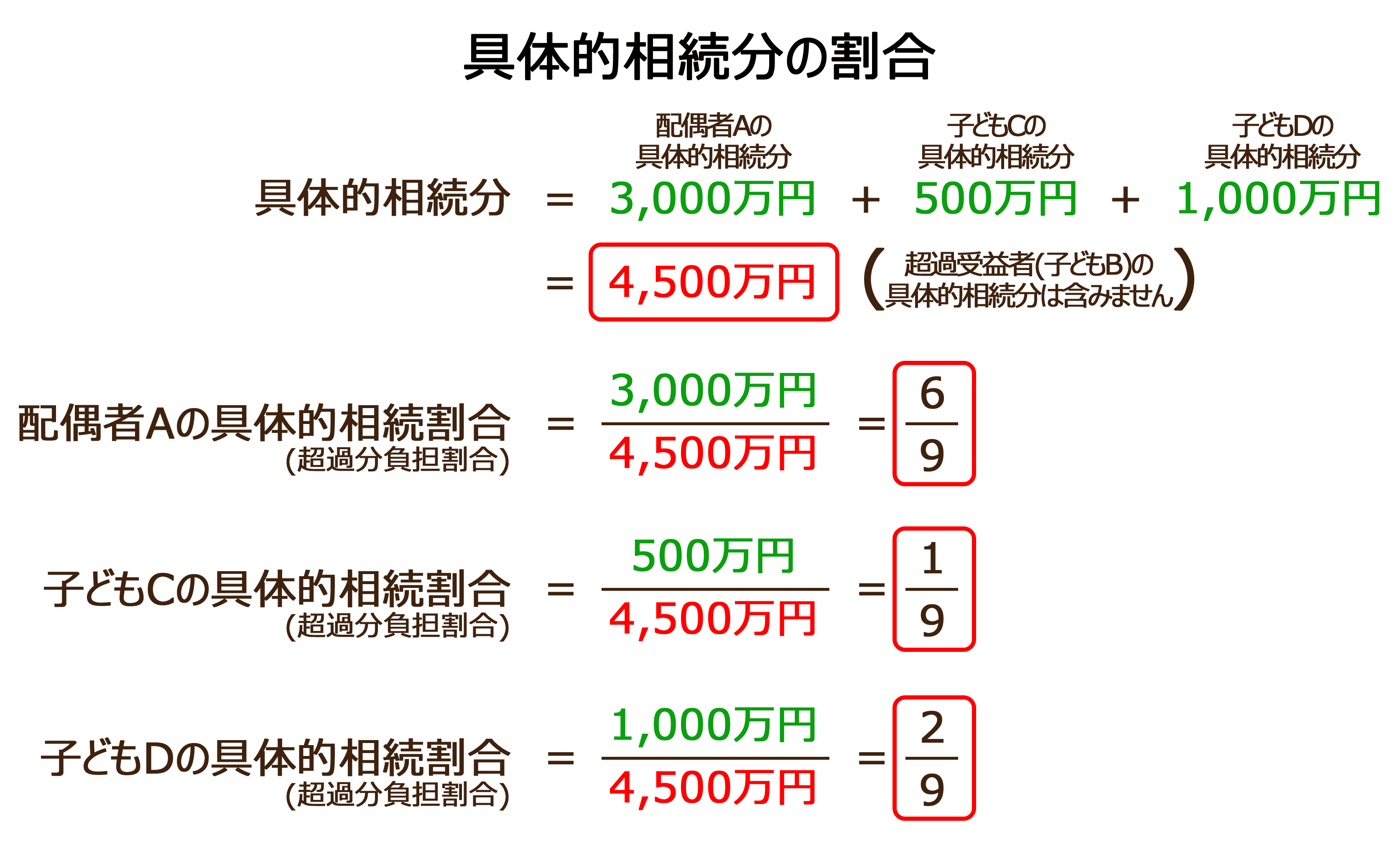

①具体的相続分を基準に算定する方法

それぞれの具体的相続分の割合を超過分を負担する割合にする方法です。

具体的相続分の割合は以下のようになります。

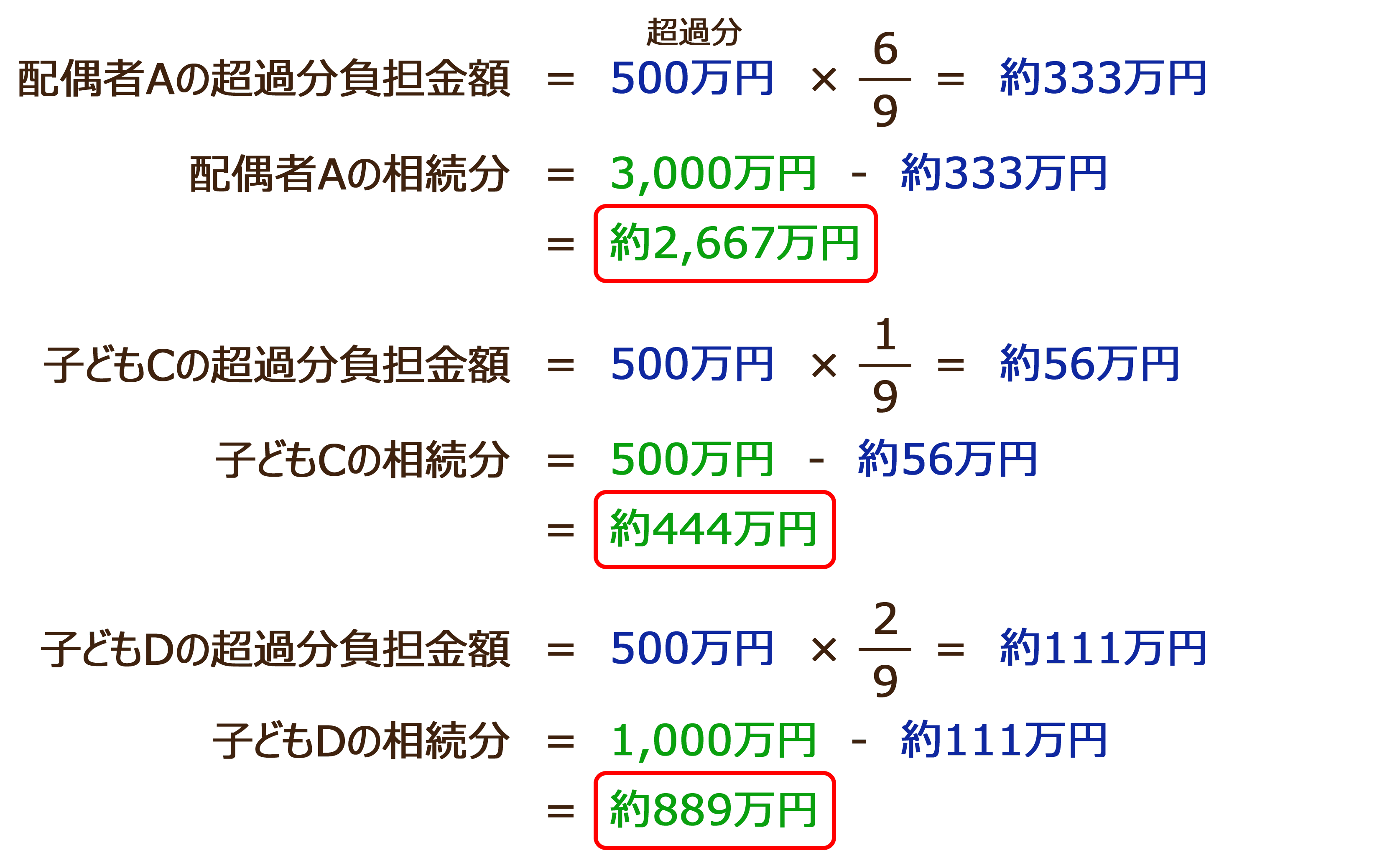

具体的相続分の割合から各相続人の超過分を負担する金額を求めて、

実際の相続分を算出します。

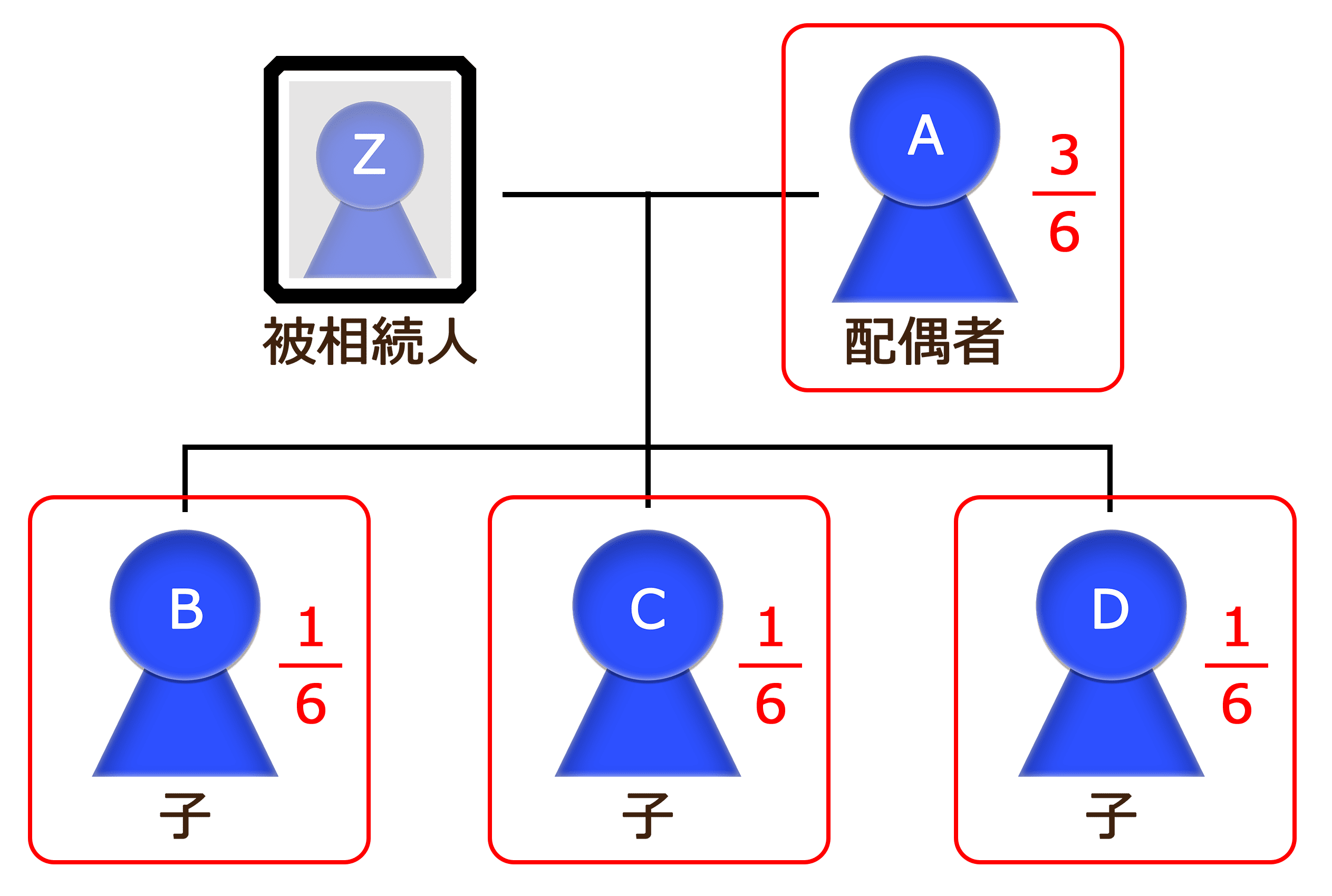

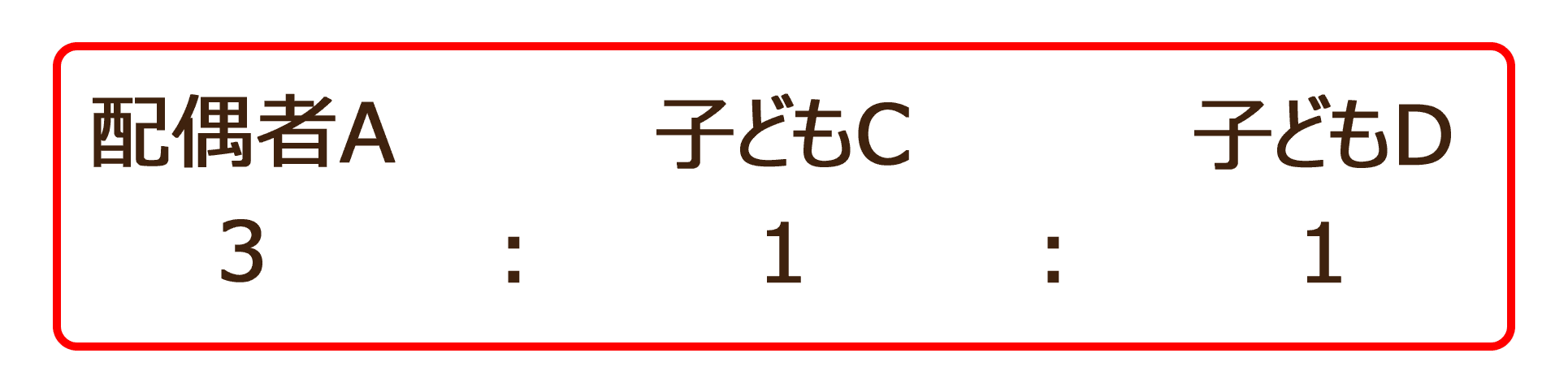

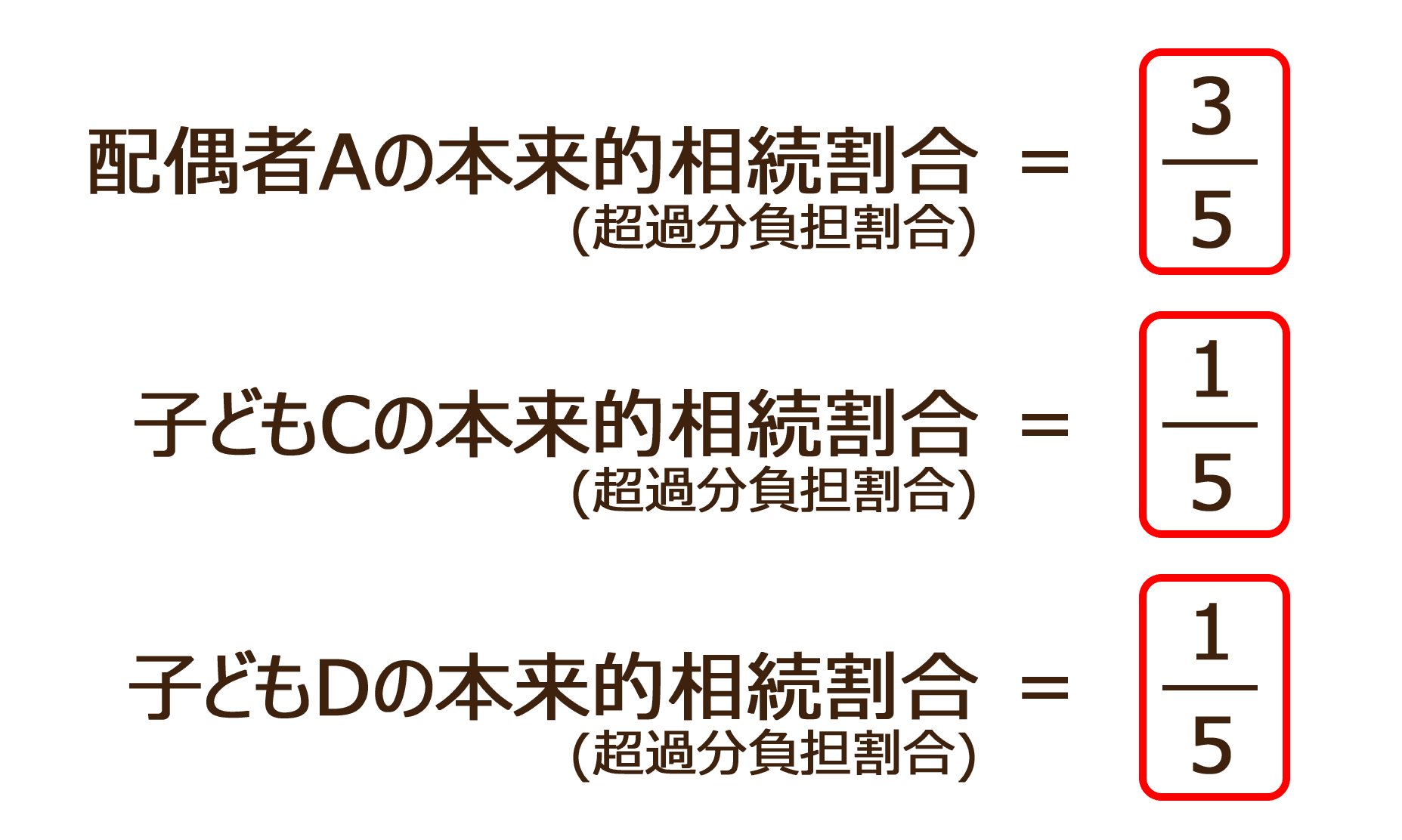

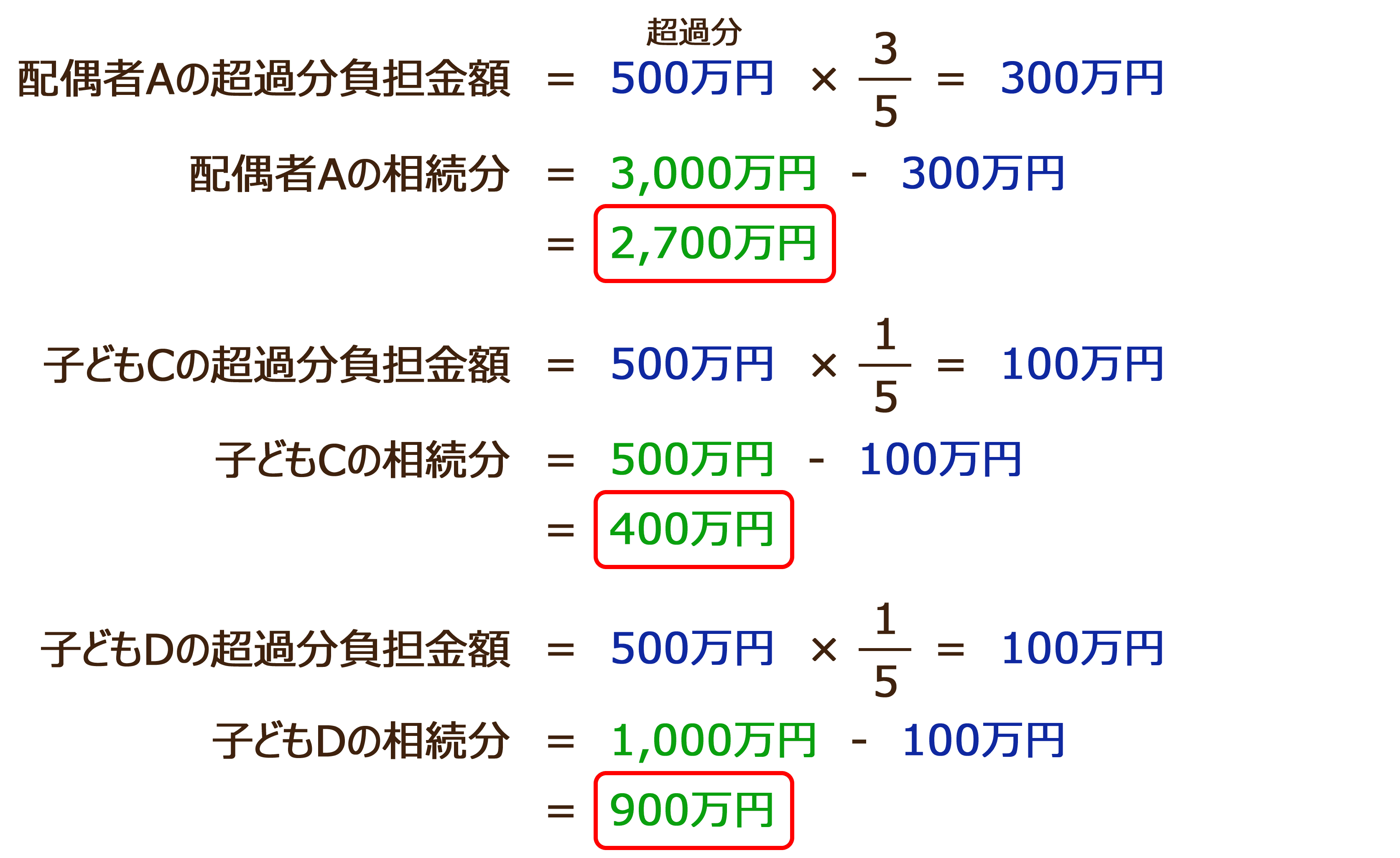

②本来的相続分を基準に算定する方法

本来的相続分(法定相続分)の割合を超過分を負担する割合にする方法です。

例の場合の法定相続分は

ですが、超過受益者(子どもB)は相続分を受け取ることができないので、超過分は

の比率で負担することになり、各相続人の超過分の負担割合は

となるので、超過分負担金額、相続分は以下のようになります。

どちらの方法を用いるのかは、内容に応じて使い分けますが、

実務では、①具体的相続分を基準に算定する方法が多く用いられています。

まとめ

このように超過特別受益者がいると、遺産分割がより複雑になります。

また、特別受益の金額によっては遺留分についても注意が必要になります。

他の相続人に特別受益があることを主張したい、

特別受益によって遺留分が侵害されているなどありましたら、

当事務所では初回相談料を無料とさせていただいていますので、お気軽にご相談ください。

関連ページ

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。