生前贈与を受けていた者が、遺留分侵害額請求をする場合は、その受けた生前贈与の金額が重要になってきます。

今回は、当事務所で扱った生前贈与を受けた方の遺留分侵害額請求の事案を主張に利用した過去の判例と合わせてご紹介します。

※分かりやすいように実際の事例から、遺産の金額・相続人の人数などを変更しています。

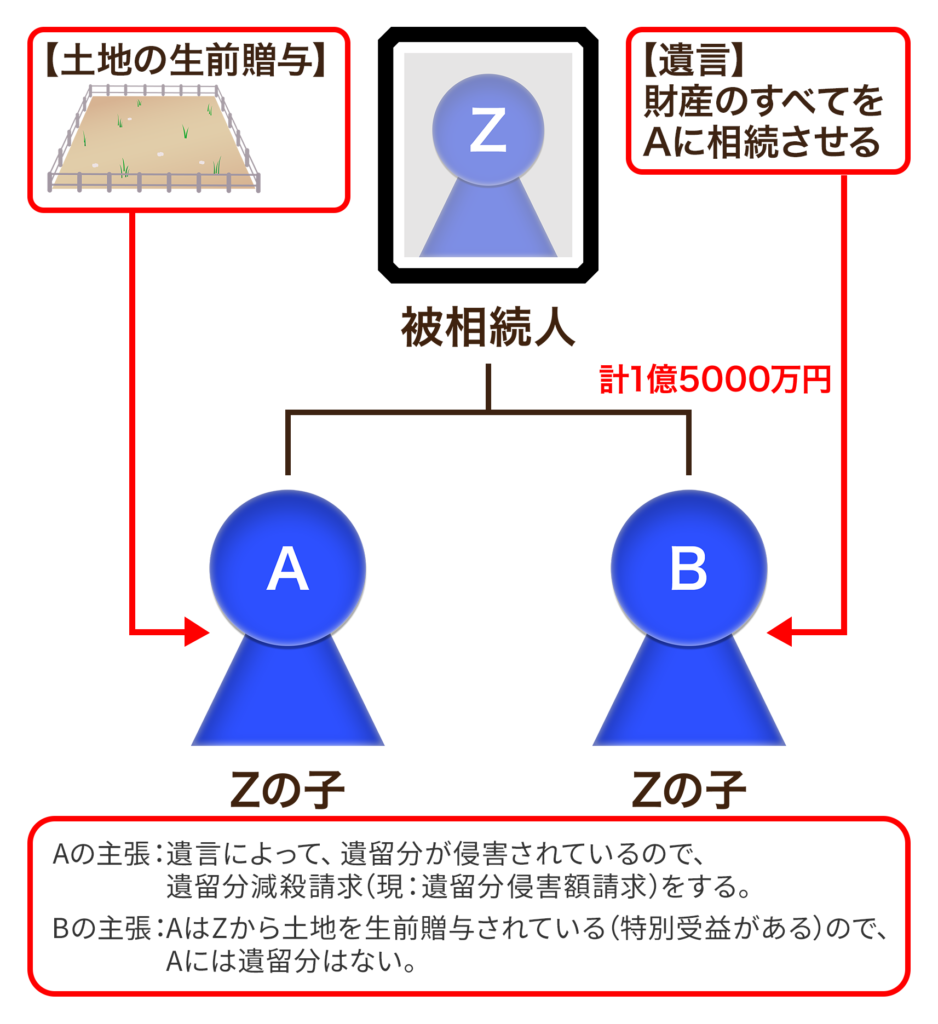

事案の概要

- 被相続人Zの法定相続人は、子であるAとBの2人

- 被相続人Zは「財産のすべてをBに相続する」という内容の遺言書を作成

- Bは遺言により被相続人Zの遺産の1億5000万円を相続

- Aは遺言により遺留分を侵害されているとして遺留分侵害額請求

遺留分:(法定相続分《1億5000万円÷2人》)÷2=3750万円 - Bは「Aは被相続人Zから土地を生前贈与されている(特別受益がある)のでAには遺留分はない」と主張

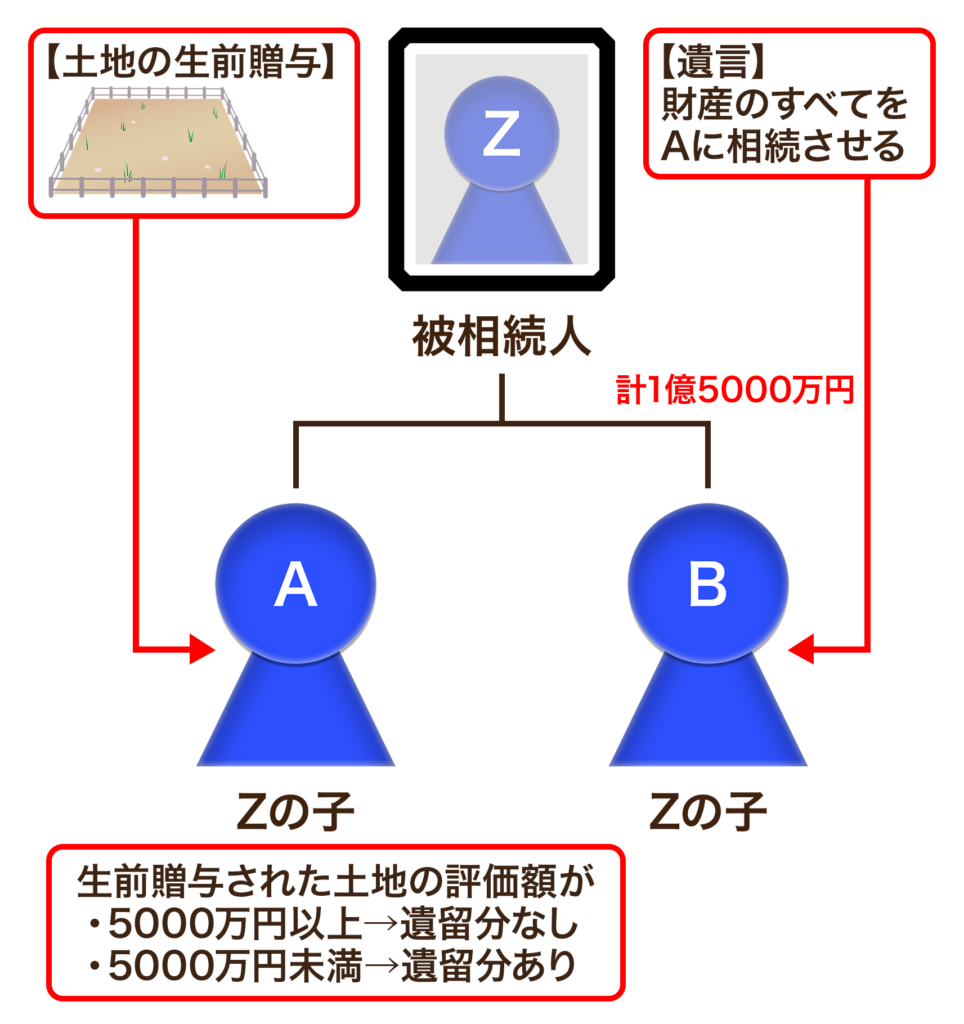

問題となったのは、Aがすでに生前贈与された土地が、相続開始よりも前に、区画整理事業の範囲になっていたことから、換地処分(※1)前に、市に売却していたことでした。

この生前贈与された土地の評価額によって、遺留分の有無が決まるからです。

【例1:生前贈与された土地の評価額が5000万円の場合】

- みなし相続財産:1億5000万円+5000万円=2億円

- Aの法定相続分:相続財産《2億円÷2人》=1億円

- Aの遺留分:(法定相続分《1億円》÷2)-生前贈与の金額《5000万円》=0円

【例2:生前贈与された土地の評価額が1000万円の場合】

- みなし相続財産:1億5000万円+1000万円=1億6000万円

- Aの法定相続分:相続財産《1億6000万円÷2人》=8000万円

- Aの遺留分:(法定相続分《8000万円》÷2)-生前贈与の金額《1000万円》=3000万円

※1 換地処分

区画整理などの事業のために、所有者に対して今までの土地のかわりに別の土地を与えたり、金銭で清算したりする行政処分のこと。

| 【民法第1043条第1項】 遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とする。 |

| 【民法第1042条】 兄弟姉妹以外の相続人は、遺留分として、…遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。 一 直系尊属のみが相続人である場合 三分の一 二 前号に掲げる場合以外の場合 二分の一 2 相続人が数人ある場合には、前項各号に定める割合は、これらに第九百条…により算定したその各自の相続分を乗じた割合とする。 ※第九百条は法定相続分に関する規定です。 |

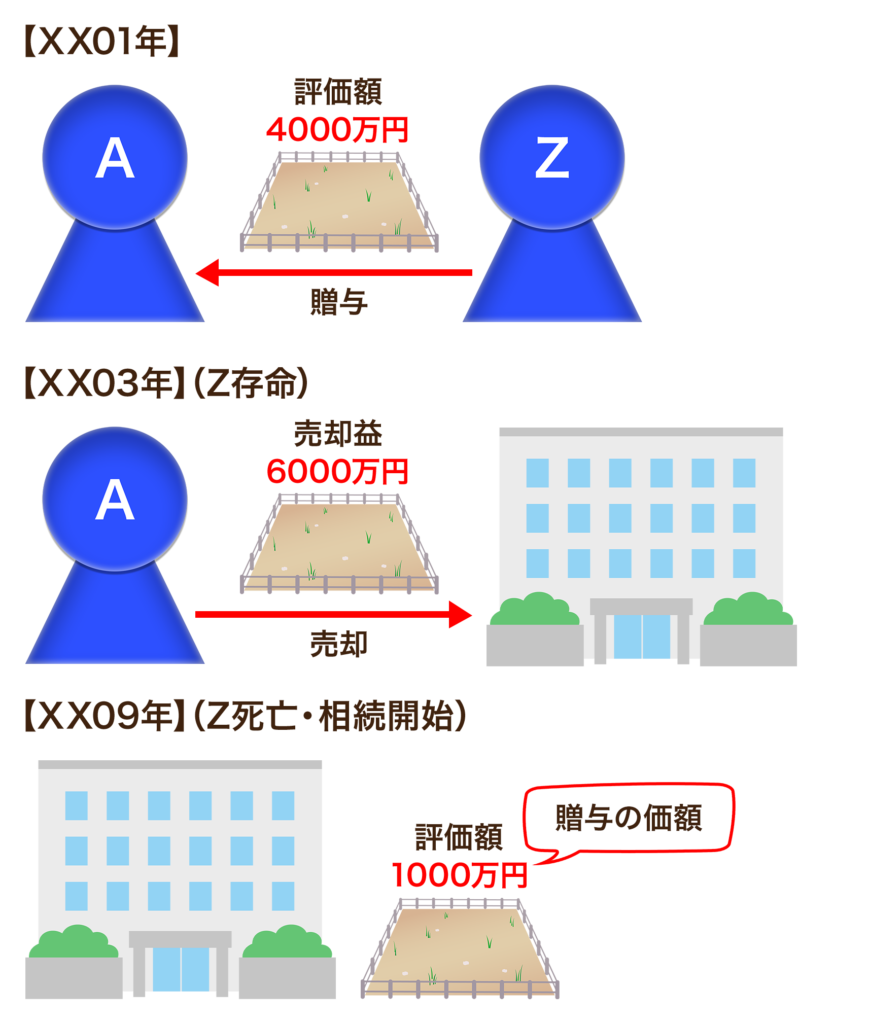

売却済みの生前贈与された土地の評価額の考え方

滅失(売却等も含む。)した財産の贈与の価額については、民法第904条で次のように規定されています。

| 【民法第904条】 …贈与の価額は、受贈者の行為によって、その目的である財産が滅失し、又はその価格の増減があったときであっても、相続開始の時においてなお原状のままであるものとみなしてこれを定める。 |

※なお、滅失等していない財産についても、相続開始時を特別受益の評価基準時とすることが通説(法律学において、多数の学者が支持し、一般的に妥当とされている学説)となっています。

ポイント1 相続開始時の価額で定める

贈与されたときの価額や滅失(売却)したときの価額ではなく、相続開始時の価額が贈与の価額になります。

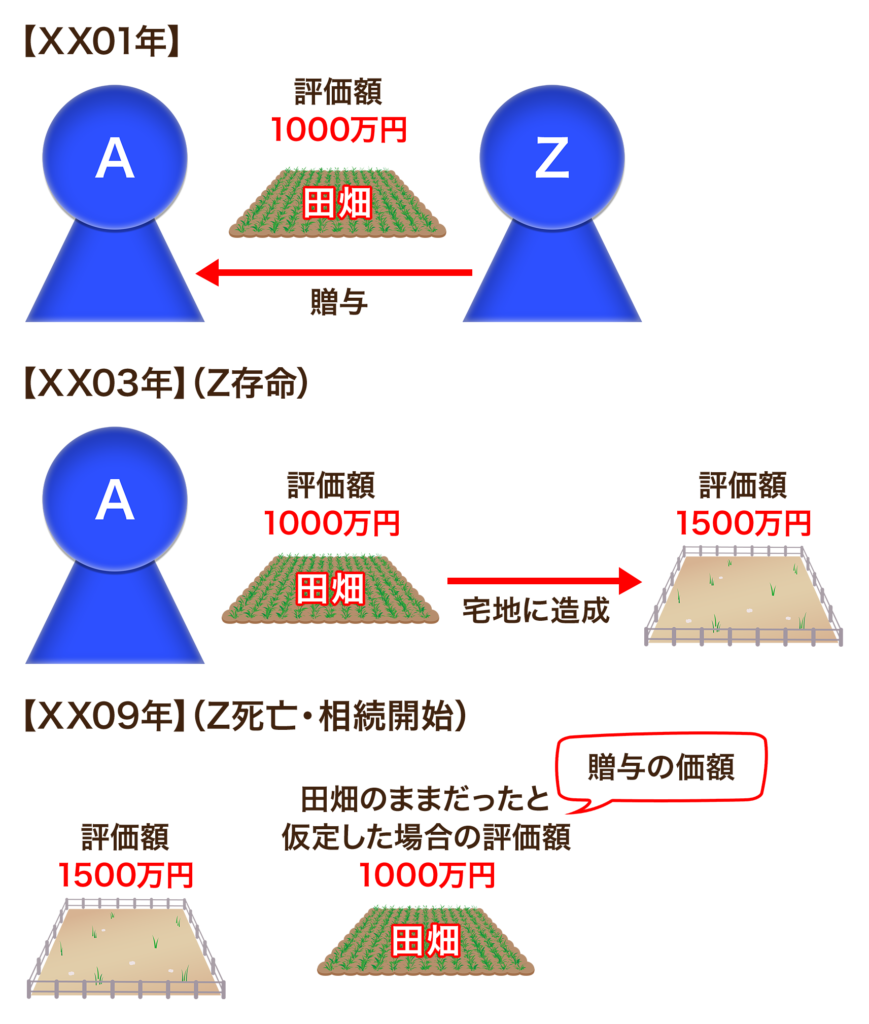

ポイント2 原状のままとみなす

今回の事案では該当しませんが、受贈者が土地を整備するなどして価格の変化が発生した場合は、整備していない場合の価額を贈与の価額とされます。

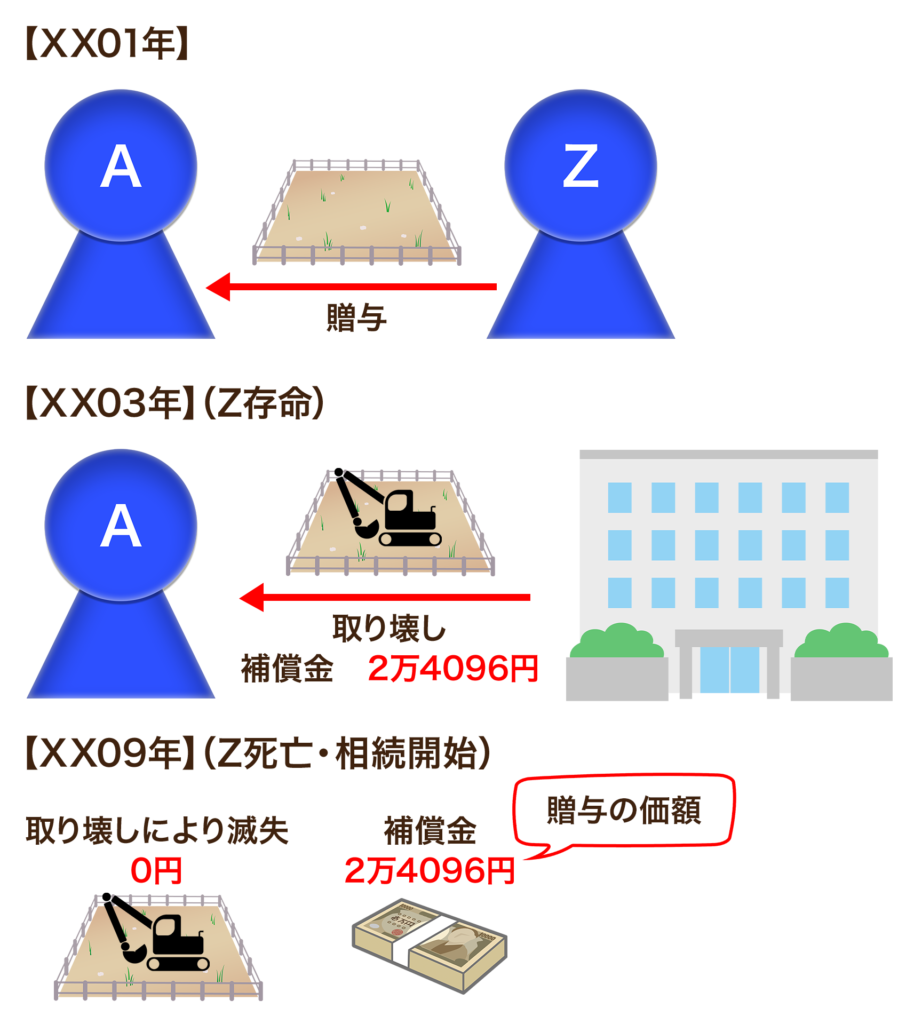

ポイント3 「受贈者の行為」でなかった場合【大阪地方裁判所(昭和40年1月18日)】

| 家屋は、…強制疎開により取毀され滅失したことが認められ、これを覆すに足る証拠がない。 …右家屋は受贈者たる原告等の行為によらずに滅失したのであるから、相続時に原状のまま存在するものとみなし得ない。ただ、原告等が…補償金として合計金二四、〇九六円を受領していることは原告等の自白するところであるから、結局、右家屋に代るものとして、現金二四、〇九六円が相続時においても現存するものとみなし、これを特別受益に算入すべきものである。 |

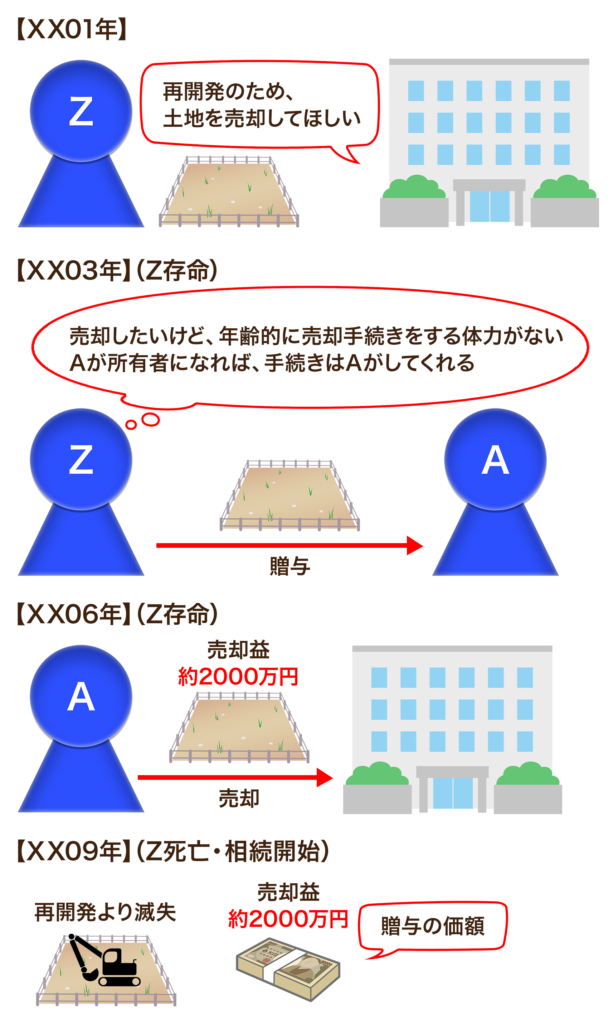

ポイント4 贈与がなかった場合に予想される遺産の状態【東京地方裁判所(平成29年2月16日)】

| …(1) 認定事実… 本件建物の周辺区域については,昭和48年12月に都市計画の素案が発表され,昭和58年から昭和60年頃にかけて,都市計画案が決定された。被告は,…今後,予定される本件建物の買取り等の手続において,亡Aを本件建物の所有者とするよりは,被告を所有者とした方が,被告自らが手続等を行うことができると考えた。そうしたこともあり,亡Aは,平成4年4月17日,被告に対し,本件建物を贈与した。 …被告は,上記計画の一環として,平成9年7月31日,…本件建物を420万1781円として売り…。 …(2) 検討… 特別受益による持戻し制度は,共同相続人相互の衡平を維持することを目的とするものであると解される…持戻金額を算定するに当たっては,特別受益の対象となる贈与がなかったとすれば,被相続人の遺産がその死亡時にどのような内容であり,また,どのように評価されたのかに留意しつつ検討するのが相当である。 …本件建物については,…再開発事業の対象となっていたことから,かかる贈与がなかったとしても,亡Aは本件建物を売却し,売却金を得たものと解され,これが遺産を構成したものと解される。そうすると被告が…売却した際の売買代金である2008万7545円をもって持ち戻すべき金額の基礎とすることとし,…上記同額を被告が持ち戻すべき金額とするのが相当である。 |

双方の主張

Aの主張

- A(受贈者)の「行為によって」売却しているので、民法第904条が適用される。

- 【ポイント4】の裁判例の再開発と違い、区画整理は売却を募集したものではない。

- 実際に売却があったのは全体の1~2割程度である。

Bの主張

- 区画整理による、半ば強制的に売却したものであるため、A(受贈者)の「行為によって」に該当しない。

- そのため、売却代金を贈与の価額とするべき。

- また、区画整理されているため、原状のままとして査定することが困難である。

結果(和解)

協議の結果、Aが早期解決を望んでいたこともあり、双方の主張の中間点を贈与の価額とすることで和解が成立しました。

まとめ

令和5年4月1日に改正民法が施行され、原則、10年以上前になされた贈与は特別受益の対象外となりました。そのため、今後、似たような事例が発生しても、今回ご紹介した事例や、【ポイント3】と【ポイント4】の裁判例のように、贈与から相続開始までの期間に財産が滅失することは少なくなっていくと考えられます。

それでも、このような事案は完全にはなくならないので、ぜひ参考にしてください。

当事務所では初回法律相談は無料となっておりますので、遺産分割協議や特別受益の持ち戻しなどでお困りでしたら、一人で考え込まずにぜひ弁護士にご相談ください。

関連ページ

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。