これまで3回にわたって、特別受益者がいた場合の遺産分割について解説しました。

今回は、どのようなものが特別受益として認められるのかを

典型的な主張例をいくつかご紹介します。

これまでの特別受益についてのコラムはこちら

生計の資本としての贈与とは

特別受益と認められるものは

- 遺贈

- 婚姻若しくは養子縁組のため若しくは生計の資本としての贈与

です。

『生計の資本としての贈与』とは、将来の遺産分割を考慮した贈与といえるか否か、

遺産の前渡しとして評価できるか否かが、判断基準になると考えられています。

つまり、『生計の資本としての贈与』は、消費されずに残っているという理論にもつながり、

消費してしまえる程度の贈与は『生計の資本としての贈与』には当たらないことになります。

以上のことを踏まえて、

次の設例から、どのようなものが特別受益として認められるのかを確認していきましょう。

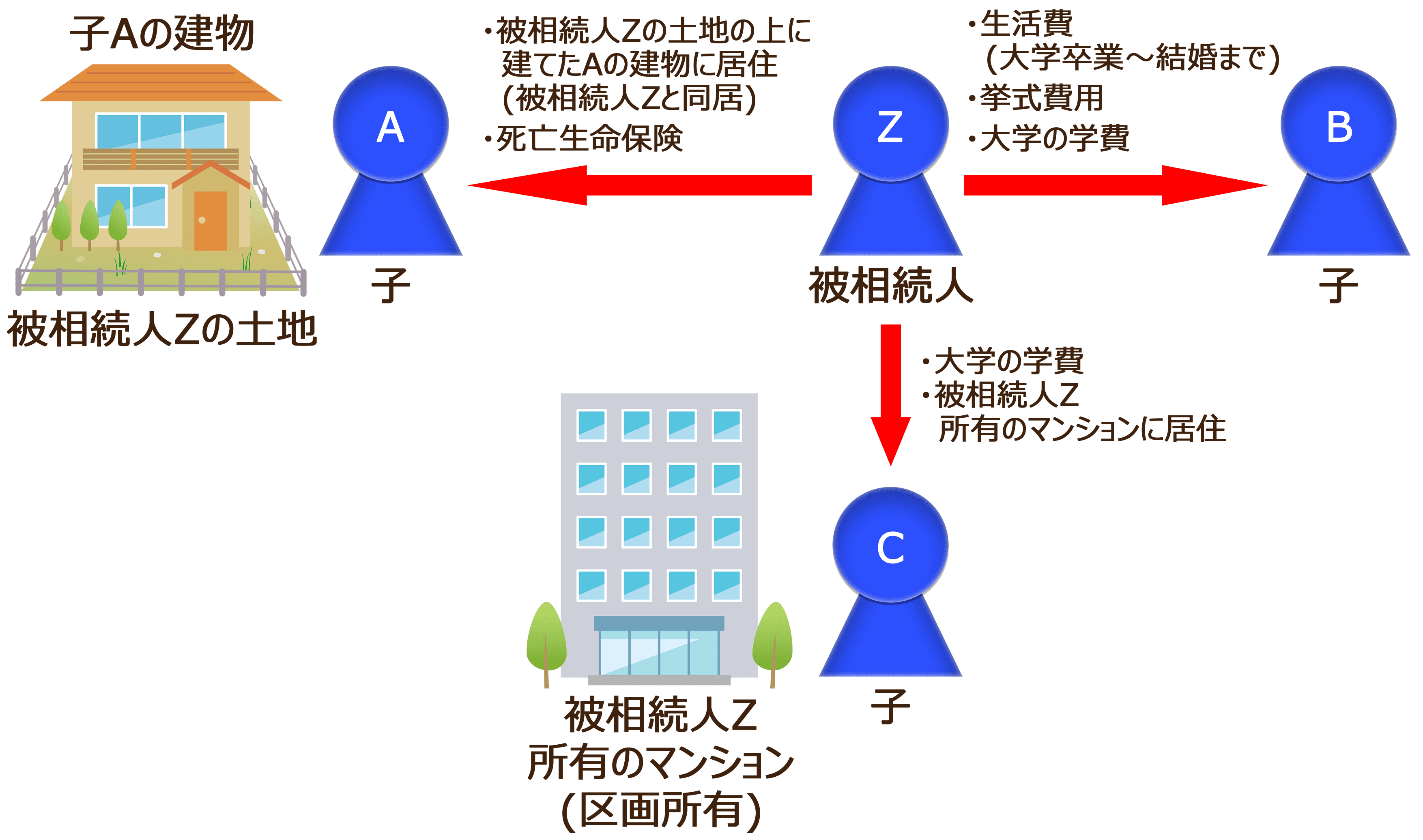

設例

・被相続人Zの遺産

土地・マンション(区分所有)・預貯金・現金

・相続人

被相続人Zの子どもA・B・Cの3人

・子Aの主張

B・Cは大学に進学しており、その学費を被相続人Zが支出していた。

その分の学費は特別受益になるのではないか。

・子Bの主張

Aは被相続人Zの所有する土地に、A所有の建物(被相続人Zと同居)を建て、

無償で土地を使用しているので、土地使用料相当が特別受益になるのではないか。

また、Cも被相続人Zが所有するマンションに居住しており、

家賃相当が特別受益になるのではないか。

・子Cの主張

Bは長年(大学卒業~結婚するまで)にわたり、被相続人Zから生活費を援助してもらっていた。

また、結婚したときに挙式費用を出してもらっていた。

生活費と挙式費用が特別受益になるのではないか。

Aが受け取った死亡生命保険金も特別受益になるのではないか。

・特別受益であると主張されたもののまとめ

- ①挙式費用

- ②大学の学費

- ③建物の無償使用

- ④土地の無償使用

- ⑤継続的な少額の金銭の贈与

- ⑥死亡生命保険金

①挙式費用

婚姻/養子縁組のための贈与は『生計の資本としての贈与』と同列に規定されているため、

『生計の資本としての贈与』と同様に、将来の遺産分割を考慮した贈与といえるか否か、

遺産の前渡しとして評価できるか否かが、判断基準になると考えられています。

そもそも、『婚姻/養子縁組のための贈与』は、婚姻/養子縁組をするときに、

家から出るにあたって、家にとどまっていれば貰えたであろう財産を

あらかじめ渡しておくという習俗が背景になっているのではないかと言われています。

そのため、挙式を行うことによって消滅し、相続人の財産として残らないことから、

挙式費用は特別受益(婚姻のための贈与)に当たらないとされています。

また、審判例(大阪家庭裁判所 昭和38年9月18日)で、

次のどちらかに該当する場合は特別受益として認められないとしたものがあります。

- ①その価格が少額で、被相続人の資産及び生活状況に照らして扶養の一部と認められる

- ②相続財産全体に占める割合が影響を与えないほどに少額である

②大学の学費

昨今の大学進学率を踏まえると、扶養義務の範囲内であるとして、

特別受益として認められないと言って差し支えありません。

私立の医科大学などの高額な学費の場合は、例外となり得ますが、

それでも、被相続人が開業医であり、長男のみが医学教育を受けていた

判例(京都地方裁判所 平成10年9月11日・※1)のように、

被相続人の資産、社会的地位によっては、特別受益として認められなかったり、

相続人に対して、家業承継を望んでいた場合には

持ち戻しの免除の意思表示があったとすることも考えられます。

※1【判例:京都地方裁判所 平成10年9月11日】

学資に関しては、親の資産、社会的地位を基準にしたならば、

その程度の高等教育をするのが普通だと認められる場合には、

そのような学資の支出は親の負担すべき扶養義務の範囲内に入るものとみなし、

それを超えた不相応な学資のみを特別受益と考えるべきである

③建物の無償使用

建物の無償使用には、相続人が被相続人と

「同居する」「同居しない」の2通りが考えられます。

まず、同居する場合は、相続人に独立した占有が無く、

使用借権(※2)が無いことから、特別受益には該当しません。

次に、同居しない場合は、相続人に独立した占有があり、使用借権があることになります。

しかし、家賃相当額では、遺産の前渡しとまでは評価できず、

特別受益として認められない可能性が高くなります。

※2【使用借権】

無償で他人の物を借りて、使用・収益する契約(使用貸借契約)をする権利のこと。

本件の場合、「無償で被相続人の建物を借りて居住する契約をする権利」となります。

④土地の無償使用

土地に所有者以外の建物が経っている場合は、事実上、土地の売却が困難になるなど、

土地の使用貸借契約の存在によって土地の価格が下がってしまいます。

そのため、更地価格に対して、非堅固建物であれば1割相当、堅固建物であれば2割相当の

使用借権分の『生計の資本としての贈与』があったと評価でき、特別受益として認められます。

ただし、事情によっては持ち戻しの免除の意思表示があったとする場合もあるため注意が必要です。

⑤継続的な少額の金銭の贈与

生活費として、継続的な少額の金銭の給付があった場合は

- ①給付後、消費されてしまうものか

- ②身体障害などにより独立した生活能力が無いかなどの、受給者の属性

などから、親族間の扶養的金銭援助を超えるかどうかが、

特別受益として認められるかの判断基準となります。

受給者に特別な事情が無く、少額の給付では扶養義務の範囲内と考えられ

特別受益として認められないことがほとんどです。

特別受益として認められた審判例(東京家庭裁判所 平成21年1月30日)として、

「被相続人の遺産総額や収入状況などの様々な事情を考慮して、

ひと月に10万円を超える送金は特別受益として認められる」としたものがあります。

⑥死亡生命保険金

受取人に第三者が指定されている生命保険は、

指定された受取人の固有の権利であるので、

通常は、相続財産に含まれないと考えられます。

ただし、客観的に著しい不平等が生じる特段の事情がある場合は

持ち戻しの対象となることがあります。

特段の事情は

- ①保険金の額と遺産総額に対する比率

- ②受取人と被相続人との身分関係や生活実態(同居・介護していたかなど)

などを元に判断されます。

過去の判例では、保険金の額が遺産総額の6割を超えたあたりから

持ち戻しの対象となる傾向になっています。

まとめ

ここでは、特別受益の典型的な主張例と、それが特別受益として

認められるのかを解説させていただきました。

しかし、今回ご紹介した学費・土地の無償使用・死亡保険金など

具体的な事情によって特別受益と認められるかを判断されるものもあります。

特別受益について、お困りのこと、分からないことがありましたら、

当事務所では初回相談料を無料とさせていただいていますので、お気軽にご相談ください。

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。