平成30年10月19日、最高裁判所が「共同相続人間においてされた無償による

相続分の譲渡は、民法903条1項に規定する『贈与』に当たる」と判断しました。

この問題は、これまでに最高裁判所で扱われておらず、重要な判例になります。

※判例につきましては当時の法律に合わせて「遺留分減殺請求」と表記しております。

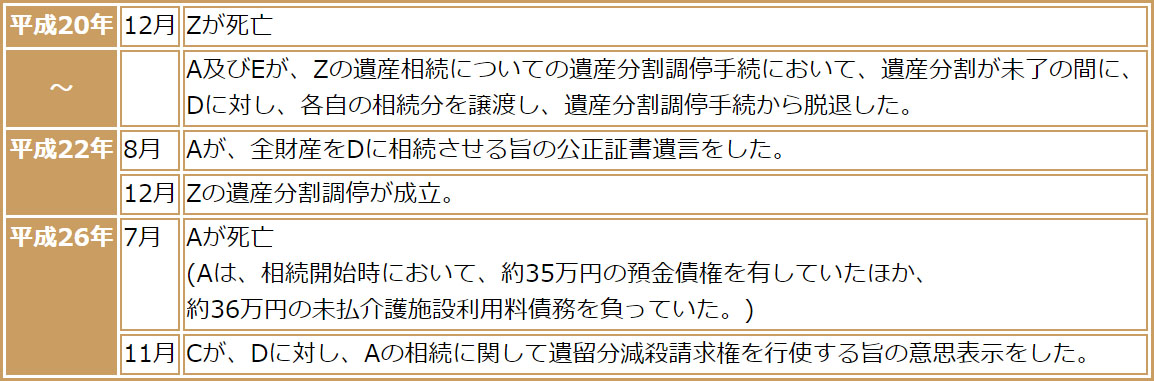

概要

争点

Zの遺産相続の時の、Aの「Dへの相続分の譲渡」が、Aの相続において、

その価額を遺留分算定の基礎となる財産額に算入すべき贈与(旧民法1044条、民法903条1項)

に当たるか否か。

- 旧民法1044条(2018年の法改正により継承規定なく削除されました)

第887条第2項及び第3項、第900条、第901条、第903条並びに第904条の規定は、

遺留分について準用する。 - 民法903条1項(特別受益者の相続分)

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため

若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において

有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により

算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

(※こちらのページでわかりやすく解説しています。)

裁判所の判断

東京高等裁判所の判断

原審(平成29年6月22日 東京高等裁判所)では、

Cは遺留分を侵害されていないとして、Cの請求を棄却すべきものとしていました。

相続分の譲渡による相続財産の持分の移転は、遺産分割が終了するまでの

暫定的なものであり、最終的に遺産分割が確定すれば、その遡及効によって、

相続分の譲受人は相続開始時に遡って被相続人から直接財産を取得したことになるから、

譲渡人から譲受人に相続財産の贈与があったとは観念できない。(中略)したがって、

本件相続分譲渡は、その価額を遺留分算定の基礎となる財産額に

算入すべき贈与には当たらない。

最高裁判所の判断

相続分の譲渡は、(中略)譲渡人から譲受人に対し経済的利益を合意によって

移転するものということができる。

遺産の分割が相続開始の時に遡ってその効力を生ずる(民法909条本文)

とされていることは、以上のように解することの妨げとなるものではない。したがって、共同相続人間においてされた無償による相続分の譲渡は、

譲渡に係る相続分に含まれる積極財産及び消極財産の価額等を考慮して

算定した当該相続分に財産的価値があるとはいえない場合を除き、

上記譲渡をした者の相続において、民法903条1項に規定する「贈与」に当たる。

- 民法909条

遺産の分割は、相続開始の時にさかのぼってその効力を生ずる。

ただし、第三者の権利を害することはできない。

(全文は裁判所のホームページよりご覧いただけます。)

まとめ

今回の最高裁の判決によって、共同相続人間の相続分の譲渡は、贈与(特別受益)となりました。

今後は、譲渡した相続分に財産的価値があるのか、持ち戻し免除の意思表示があったのかなどがポイントとなります。

当事務所では初回相談料を無料とさせていただいていますので、お気軽にご相談ください。

関連ページ

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。