相続財産に賃貸不動産がある場合に、賃貸収入の扱いを間違ってしまうと損をしてしまいます。

今回は、賃貸不動産の相続に関する裁判例から適切な対処方法を解説します。

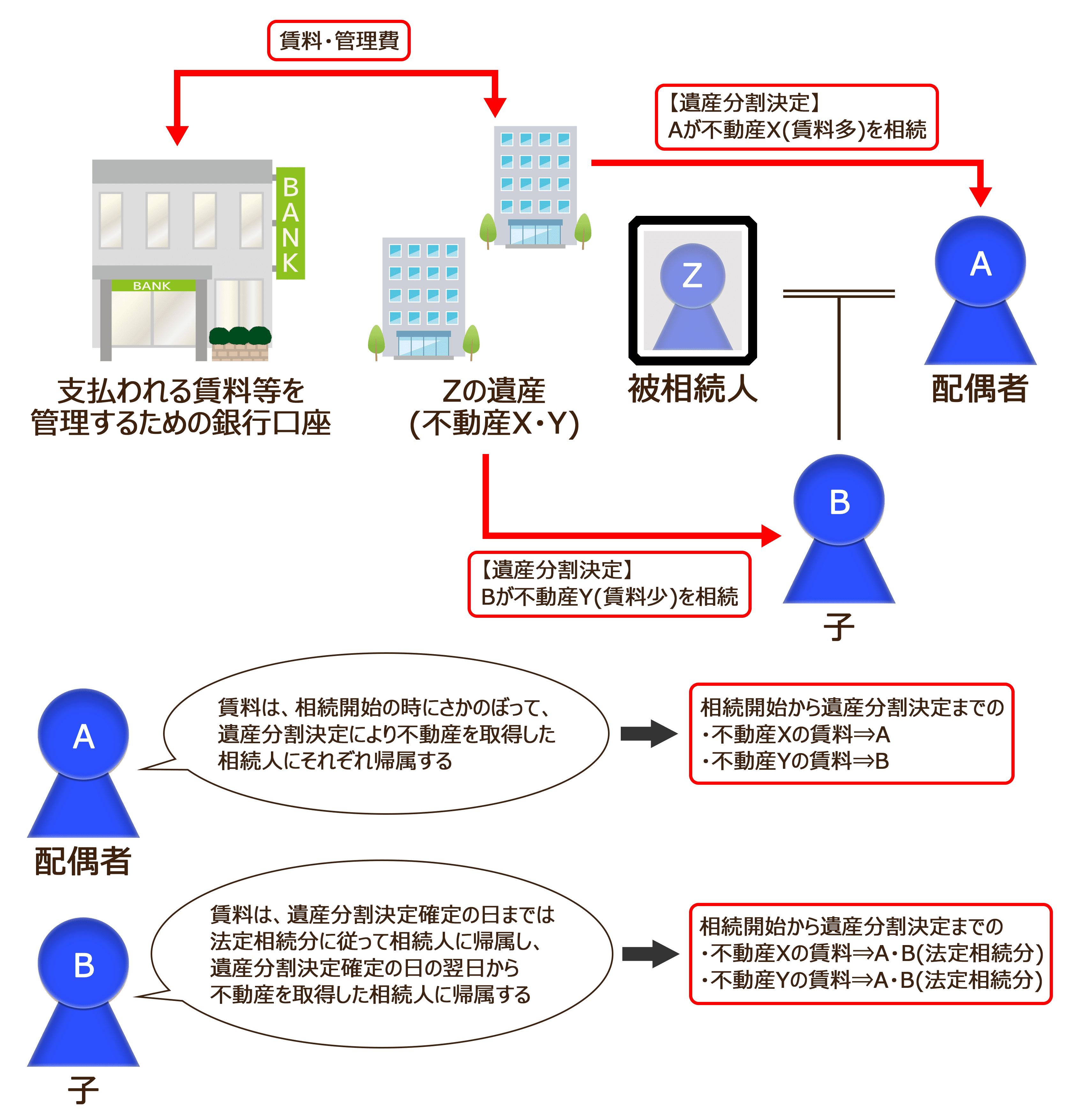

相続開始から遺産分割までの賃貸収入は誰のもの?

被相続人が亡くなってから遺産分割するまでの間にも、

相続財産である賃貸不動産の収益が入っていきます。

この賃料収入は誰のものになるのでしょうか?

これについては、【平成17年9月8日 最高裁判所】の判決によって、

各相続人が相続分に応じて取得することになりました。

裁判内容(一部簡略化)

判決文

判決文

遺産は、相続人が数人あるときは、相続開始から遺産分割までの間、共同相続人の

共有に属するものであるから、この間に遺産である賃貸不動産を使用管理した結果

生ずる金銭債権たる賃料債権は、遺産とは別個の財産というべきであって、

各共同相続人がその相続分に応じて分割単独債権として確定的に取得するものと

解するのが相当である。遺産分割は、相続開始の時にさかのぼってその効力を

生ずるものであるが、各共同相続人がその相続分に応じて分割単独債権として

確定的に取得した上記賃料債権の帰属は、後にされた遺産分割の影響を

受けないものというべきである。

- 民法898条

相続人が数人あるときは、相続財産は、その共有に属する。 - 民法909条

遺産の分割は、相続開始の時にさかのぼってその効力を生ずる。

ただし、第三者の権利を害することはできない。

補足

こちらの裁判は遺言が無かった場合になります。

遺言で、賃貸収入のある不動産の相続を指定されていた場合には、遺言者が亡くなった時から

遺言の効力が生じるため、直ちに遺言で指定された相続人が不動産を取得する(※1)ことになり、

賃料も不動産の所有者のものとなると考えられます。

- 民法985条1項

遺言は、 遺言者の死亡の時からその効力を生ずる。

※1:判例紹介

特段の事情のない限り、何らの行為を要せずして、被相続人の死亡の時

(遺言の効力の生じた時)に直ちに当該遺産が当該相続人に相続により

承継されるものと解すべきである。

所得の申告

遺産分割協議がまとまらなくても、相続財産である不動産の賃料は入ってきます。

そして、その賃料収入(所得)を申告し税金を納めなければなりません。

上記の判例から、それぞれの相続人が各自の相続分を所得金額として申告することになります。

ここで注意しなければならないのが、遺産分割決定までの賃料を1人が代表して管理し、

その代表者が所得をまとめて申告してしまうと大きな損失になってしまいます。

その理由は、【平成22年1月19日 最高裁判所】の判決と

【国税庁 タックスアンサー 『不動産所得の収入計上時期』】が関わっています。

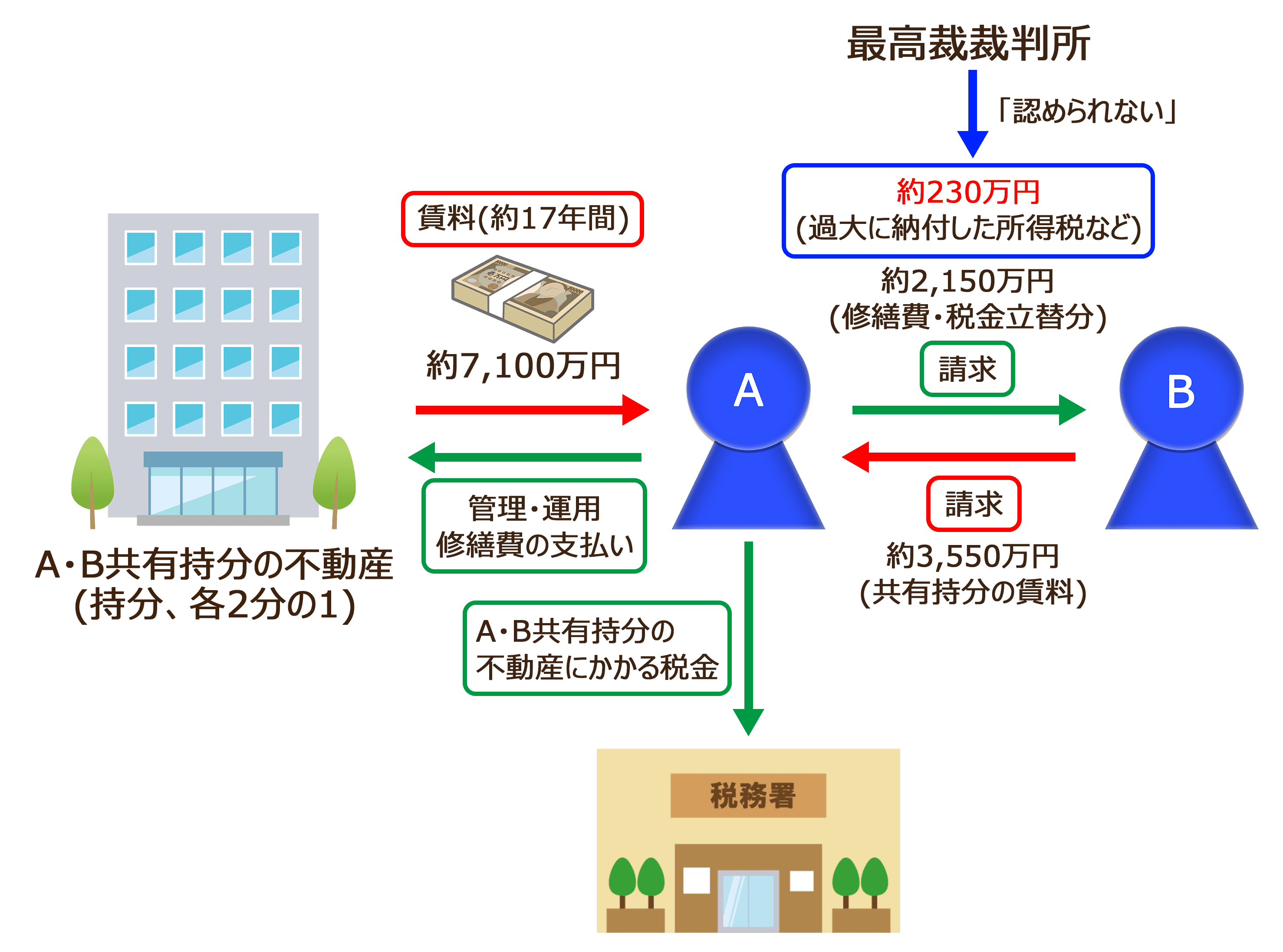

【平成22年1月19日 最高裁判所】

共有持分である不動産の賃料を1人の所得として申告していた裁判

裁判内容(一部簡略化)

判決文

所得税は、(中略)個人の所得に対して課される税であり、納税義務者は当該個人である。

本来他人に帰属すべき収入を自己の収入として所得金額を計算したため税額を過大に

申告した場合であっても、それにより当該他人が過大に申告された分の所得税の納税義務を

負うわけではなく、申告をした者が申告に係る所得税額全額について納税義務を負うことになる。

(中略)共有者の1人が共有不動産から生ずる賃料を全額自己の収入として不動産所得の

金額を計算し、納付すべき所得税の額を過大に申告してこれを納付したとしても、

過大に納付した分を含め、所得税の申告納付は自己の事務であるから、他人のために

事務を管理したということはできず、事務管理は成立しないと解すべきである。

このことは、市県民税についても同様である。

- 民法697条1項

義務なく他人のために事務の管理を始めた者(以下この章において「管理者」という。)は、

その事務の性質に従い、最も本人の利益に適合する方法によって、

その事務の管理(以下「事務管理」という。)をしなければならない。 - 民法702条1項

管理者は、本人のために有益な費用を支出したときは、本人に対し、その償還を請求することができる。

つまり、この裁判で、民法697条1項と民法702条1項の規定により

義務なく他人であるBのために、共有持分の不動産の管理・運営という事務の管理を始めた

管理者AはBのために有益な費用を支出したときは、Bに対し、その償還を請求することが

できるが、『所得税の申告納付』はBのために有益な費用の支出(事務管理)であるとは

いえないので、費用償還請求を認めることができない。(固定資産税、修繕費等の支出は、第1審・第2審ともに事務管理といえるとして、

費用償還請求を認めていました。)

という判断が下されたことになります。

『不動産所得の収入計上時期』と更正の請求

税金を納め過ぎたときは、更正の請求で税金の還付を請求できるのですが、

【国税庁 タックスアンサー 『不動産所得の収入計上時期』】によると、

遺産分割協議が整い、分割が確定した場合であっても、その効果は未分割期間中の

所得の帰属に影響を及ぼすものではありませんので、分割の確定を理由とする

更正の請求又は修正申告を行うことはできません。

とあるため、共有財産となる不動産(遺産)の賃料をまとめて所得申告してしまっても

納め過ぎてしまった所得税の還付を請求することができません。

一部例外として、判決・和解によって計算の基礎が異なると確定した場合は

公正の請求が可能になります。(国税通則法23条2項1号)

ただし、納税を免れるための和解では更正の請求は認められません。

まとめ

このように、相続の際にはどの相続財産が、誰に帰属されるのかを知っておくことは

もちろんのこと、相続財産に関わる税金についての知識も必要です。

虎ノ門法律経済事務所には、弁護士だけでなく、税理士や司法書士なども所属しており

日々、知識や経験・ノウハウを共有しているのでより万全な対応が可能です。

相続についてお困りのことがありましたら、

当事務所では初回相談料を無料とさせていただいていますので、お気軽にご相談ください。

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。