Author Archive

知らずに抱えた相続債務!熟慮期間後の相続放棄

相続放棄の基本と熟慮期間

相続が開始されると、被相続人の権利義務は相続人に引き継がれることになります。しかし、被相続人に多額の借金があった場合、その債務まで相続してしまうと、相続人の生活が脅かされることもあります。そこで、民法では「相続放棄」という制度を設けています。

相続放棄とは

相続放棄とは、被相続人の財産を一切相続しないことを選択する手続きです。相続放棄をするためには、家庭裁判所に「相続放棄申述書」を提出する必要があります。

この相続放棄申述が受理されることによって、その相続人が初めから相続人ではなかったものとみなされます。つまり、被相続人の預金や不動産などのプラスの財産(積極財産)も、ローンや借金などのマイナスの財産(消極財産)も一切引き継がないことになります。

そのため、相続放棄を検討する際には、債務だけでなく積極財産も一切相続できなくなることを十分に理解し、慎重に判断する必要があります。また、遺言書があっても、その内容に拘束されることはなくなります。ただし、相続放棄をした場合、次順位の相続人が相続することになりますので、その点は考慮しておく必要があります。

熟慮期間の原則と特例

民法第915条第1項で、相続放棄は「相続の開始があったことを知った時から三箇月以内」に行わなければならないと定めています。この期間を「熟慮期間」と呼びます。

相続放棄を検討している場合は、この熟慮期間内に必ず手続きを完了させる必要があります。ただし、やむを得ない事情がある場合には、家庭裁判所に申立てを行うことで熟慮期間の伸長が認められることがあります(民法第915条第1項)。伸長が認められるためには、相続財産の調査に時間がかかるなど、正当な理由が必要です。

熟慮期間内に相続放棄をしない場合や、相続人が相続財産の全部または一部を処分した場合(預金の引き出しなど遺産を使い込む行為)は、民法第921条により、相続を承認(単純承認)したものとみなされ、被相続人の債務をすべて引き継ぐことになります。このため、債務超過の可能性がある場合は、熟慮期間内であっても遺産に手をつけないよう注意が必要です。

しかし、相続人が相続財産の存在を知らなかった場合など、特殊な事情がある場合には、この原則が適用されないことがあります。特に、相続開始時には被相続人に債務がないと信じたが、後になって債務の存在が判明した場合には、その時点から新たに熟慮期間が開始するという特例が後述する最高裁の判例により認められています。この特例は、相続人が不測の損害を被ることを防ぐための重要なセーフティネットとなっています。

知らずに相続債務を抱えた事例

被相続人が生前に金融機関からの借入れやクレジットカードの利用をしていて、相続人がそれを知らないままに相続が開始されるなど、相続債務を知らずに抱えてしまう事例は決して珍しくありません。

特に、被相続人が単身で生活していた場合や、家族とあまり連絡を取り合っていなかった場合などは、被相続人の財産状況を把握できないことが多く、このような状況で、相続開始から3か月以上が経過した後に突然債権者から連絡が来て、初めて債務の存在を知るというようなケースがあります。

相続開始から債務発覚までの流れ

具体的な事例として、ある相続人のケースを見てみましょう。まず被相続人が死亡し、相続が開始されました。

相続人は葬儀を執り行い、約40万円の費用を支払いました。その後、被相続人名義の生命保険から約400万円を受け取りました。また、使わなくなった被相続人の自家用車を廃車にして処分し、被相続人の預貯金約30万円を引き出して解約しました。

ここまでは通常の相続手続きとして特に問題はありませんでした。しかし、その後、クレジットカード会社から通知書が届き、問い合わせたところ、被相続人に約150万円の債務があることが判明しました。

相続開始から既に3か月以上が経過し、さらに、預貯金を引き出していたため、相続人は相続放棄ができないのではないかと不安になりました。このような場合、民法の原則に従えば、相続放棄は認められないように思われました。

債務発覚後の対応

債務が発覚した際、多くの相続人は「もう熟慮期間が過ぎているから相続放棄はできない」と諦めてしまいがちです。しかし、このケースでは相続人はクレジットカード会社に電話をして初めて債務の存在を知ったのであり、それ以前は被相続人に債務がないと信じていました。そして、そのように信じるについて相当な理由もありました。被相続人の積極財産は預貯金約30万円と経済的価値のない自家用車のみであり、葬儀費用の40万円よりも少ない状況でした。

このような場合、債務の存在を知った時点から新たに熟慮期間(3ヶ月)が始まると考えられる場合があるため、相続人は債務を知った時から3ヶ月以内に家庭裁判所に相続放棄の申述をすることで、債務の負担から免れる可能性があります。

また、預貯金の引き出しについても、詳しくは後述しますが、財産的価値はほとんどないと判断してもらえる状態であったため、熟慮期間経過後に債務の存在を知ったこと及び被相続人の積極財産には財産的価値がほとんどない旨の上申書と合わせて相続放棄申述を家庭裁判所へ提出しました。

熟慮期間経過後も相続放棄できる特例

一般的に、相続放棄は相続の開始を知った時から3か月以内に行わなければなりません。しかし、相続人が相続財産について正確な情報を持っていない場合、このルールを厳格に適用すると不公平な結果となることがあります。そのため、判例では熟慮期間の起算点に関する特例が認められています。

最高裁判例が示す特例の条件

最高裁判所第二小法廷昭和59年4月27日判決では、「相続の開始があったことを知った時」について重要な解釈を示しています。この判例によれば、①相続人において相続財産が全く存在しないと信じたためであり、かつ、②このように信ずるについて相当な理由がある場合には、「相続人が相続財産の全部若しくは一部の存在を認識したとき又は通常これを認識しうるべきとき」が熟慮期間の起算点となるとされています。つまり、相続人が被相続人に財産がないと合理的に信じていた場合、後に財産の存在を知った時点から新たに熟慮期間が始まるのです。

さらに、仙台高等裁判所平成4年6月8日決定では、この「全く存在しないと信じた相続財産」には積極財産だけでなく消極財産も含まれると判示されています。

| …熟慮期間は、…最高裁判所判決…の判示のとおり、原則として、相続人が、相続開始の原因となった事実及びこれにより自己が法律上相続人となった事実を知った時から起算すべきであるが、例外的に、相続人が上記事実を知った場合であっても、上記事実を知った時から三箇月以内に限定承認又は相続放棄をしなかったのが、相続財産(積極及び消極財産)が全く存在しないと信じたためであり、かつ、このように信ずるについて相当な理由があるときには、熟慮期間は、相続人が相続財産の全部若しくは一部の存在を認識した時又は通常これを認識しうべかりし時から起算すべきものと解するのが相当であり… |

また、東京高等裁判所平成19年8月10日決定では、「全く存在しないと信じた」には、積極財産があると認識していてもその財産的価値がほとんどない場合も含まれるとされました。

| 抗告人は…被相続人には本件相続財産が存していることを知っていたが,本件相続財産にほとんど財産的価値がなく,一方被相続人に負債はないと信じていたものであり,かつ抗告人の年齢,被相続人と抗告人との交際状況等からみて,抗告人においてそのように信ずるについては相当な理由があり… |

積極財産と消極財産の認識

前述の事例に裁判例の考え方を当てはめると、相続人は被相続人の積極財産として預貯金約30万円と自家用車を認識していました。しかし、自家用車は経済的価値がなく、預貯金も葬儀費用の40万円より少ない状態でした。したがって、積極財産はあると認識していたものの、その財産的価値はほとんどないと言えます。また、消極財産については、クレジットカード会社に電話をするまで、その存在を全く知りませんでした。このように、相続人が被相続人に実質的な財産がないと信じ、かつそう信じるについて相当な理由があった場合、消極財産の存在を認識した時(クレジットカード会社に電話をした時)から新たに熟慮期間が開始すると考えられます。つまり、それから3か月以内であれば相続放棄ができる可能性が高いと判断できました。

相続放棄を妨げない行為とは

相続放棄をするためには、相続財産を「処分」していないことが必要です。民法第921条では、相続人が相続財産の全部または一部を処分したときは、単純承認したものとみなすとされています。しかし、すべての行為が「処分」に当たるわけではありません。相続放棄を検討している方にとって、どのような行為なら相続放棄を妨げないのかを知ることは非常に重要です。

葬儀費用の支払いと相続財産

葬儀費用を相続財産から支払うことは、相続放棄を妨げるのでしょうか。東京控訴院昭和11年9月21日判決(法律新聞4059号13頁)では、相続財産からの葬儀費用の支出は衡平ないし信義則上やむをえない事情に由来するとして、法定単純承認となる「処分」には当たらないとされています。

| ●葬式費用ト相續財産の處分 遺族トシテ當然營マサルヘカラサル葬式費用ノ支出ハ道義上必然ノ所爲ニシテ民法第千二十四條第一號ニ所謂相續財産ノ處分ニ該當セス (遺族として当然営まざるべからざる葬式費用の支出は道義上必然の所為にして民法第1024条第1号に所謂《いわゆる》相続財産の処分に該当せず) ※明治民法第1024条は現行民法第921条に単純承認の擬制として継承されました。 |

つまり、被相続人の預貯金を使って葬儀費用を支払っても、それだけでは相続放棄ができなくなるわけではないのです。葬儀は社会通念上必要な儀式であり、その費用を被相続人の財産から支払うことは合理的だと考えられています。したがって、相続人が被相続人の預貯金から葬儀費用を支払った場合でも、相続放棄を検討することは可能です。ただし、葬儀費用として社会通念上相当と認められる範囲を超えた支出については、「処分」と判断される可能性がありますので注意が必要です。

価値のない財産の処分

被相続人の所有していた財産の中には、実質的に価値の低いものや維持費がかかるだけのものも含まれていることがあります。本件の事例では、被相続人が所有していた自家用車は型式が古く、実質的な価値がほとんどなく、むしろ駐車料金などの維持費がかさむだけの状態であったため、これを廃車にして処分したことは相続財産の「処分」に当たらないと判断しました。

この判断は、山口地方裁判所徳山支部昭和40年5月13日判決の考え方に沿ったもので、同判決では、経済的価値の低い物品の処分について、法定単純承認となる「処分」には当たらないという判断がなされています。

しかし、物品の価値判断は個別の事案によって異なる可能性があります。たとえば東京地裁平成12年3月21日判決では、財産的価値を有する遺品を持ち帰る行為が民法第921条第3号の「相続財産の隠匿」に該当し、単純承認したものとみなさざるを得ないとされています。従って、自動車の年式や状態、市場価値などによっては、廃車処分が相続財産の処分と評価される可能性も否定できません。

相続放棄を検討する場合は、財産の経済的価値について慎重に判断し、専門家に相談しながら手続きを進めることが重要です。また、相続財産の処分と判断されるリスクを避けるためには、相続開始後は相続放棄の手続きが完了するまで、相続財産に手をつけないことが最も安全な選択といえるでしょう。

生命保険金の受取り

被相続人が生命保険に加入していた場合、その保険金を相続人が受け取ることがあります。この生命保険金の受取りは、相続放棄に影響するのでしょうか。大審院昭和13年12月14日判決において、「保険金を受け取るべき者は、被保険者の死亡時に家督を相続している者(※保険契約で指定された「受取人」)であり、単なる遺産相続人ではないと解すべきである。」と判事されたため、相続放棄をしても引き続き受領可能であり、相続放棄を妨げる単純承認等にもならないとされています。つまり、生命保険金は相続財産とは別のものであり、その受取りは相続放棄の妨げとはならないと考えられています。したがって、保険金受取人として指定され、被相続人の生命保険金を受け取ったとしても、それだけで相続放棄ができなくなるわけではありません。

| ◯判決要旨 終身生命保險契約ニ於テ保險金受取人ヲ被保險者ノ家督相續人トノミ指定シ被保險者タル戸主カ隠居後死亡シタル場合ニ於テ當事者ノ意思ニ付特段ナル解釋ヲ爲シ得サル限リ保險金ヲ受取ルヘキ者ハ死亡當時其ノ家督相續ヲ爲シ居ル者ニシテ其ノ遺産相續人ニ非ス卜解スヘキモノトス (終身保険契約に於て保険金受取人を被保険者の家督相続人とのみ指定し被保険者たる戸主が隠居後死亡したる場合に於て当事者の意思に付特段なる解釈を為し得ざる限り保険金を受取るべき者は死亡当時其の家督相続を為し居る者にして其の遺産相続人に非すと解すべきものとす) |

相続放棄手続きの実務上の注意点

裁判所の審査と金融機関の対応

相続放棄の申述を受けた家庭裁判所は、熟慮期間内に申述がなされたかどうかを審査します。しかし、前述の特例に該当する場合は、形式的な熟慮期間を経過していても、実質的に熟慮期間内と判断されることがあります。裁判所は基本的に相続放棄の申述が形式的要件を満たしていれば、これを受理するだけであり、積極的に調査を行うわけではありません。

また、金融機関は債務者である被相続人が死亡した場合、相続人に対して債務の返済を求めますが、すべての相続人が相続放棄をした場合には、その債権は回収不能となります。しかし、多くの金融機関は取立てによる回収よりも、損金処理をして税務上の処理を行うことを望んでいることが多いのです。そのため、相続放棄の手続きが適切に行われれば、金融機関からの過度な取立てを心配する必要はないでしょう。ただし、相続放棄の事実を金融機関に適切に通知することは重要です。裁判所から発行される相続放棄申述受理証明書を金融機関に提出することで、相続放棄の事実を証明することができます。

相続放棄の影響と次順位相続人への説明

相続放棄をすると、その相続人は初めから相続人ではなかったものとみなされます。その結果、次順位の相続人が相続権を取得することになります。例えば、被相続人の子(子は1人で、配偶者とは離婚または死別していた場合)が相続放棄をした場合、被相続人の直系尊属(一般的には父母)が次の相続人となり、さらに被相続人の直系尊属も相続放棄したり、亡くなっている場合は被相続人の兄弟姉妹が次の相続人となります。したがって、相続放棄を検討している方は、自分の相続放棄によって誰が次の相続人になるのかを事前に確認し、その相続人に状況を説明することが望ましいでしょう。特に、相続財産に多額の債務が含まれている場合は、次順位の相続人も同様に相続放棄を検討する可能性が高いため、連携して対応することが重要です。このように、相続放棄は自分だけでなく他の相続人や債権者にも影響を与える重要な決断ですので、慎重に検討することが必要です。

その他の実務で扱った申立事例

当事務所で扱った熟慮期間経過後の相続放棄申述受理申立事件について、2つのパターンをご紹介します。

パターン1:相続人になっていることを知らなかったケース

申立人は、ある日突然、役所から「地籍調査事業」に関する文書が届き、初めて被相続人(名前すら聞いたことがない曾祖父)名義の山林が存在し、自分が法定相続人の1人になっていることを知りました。

【提出した証拠書類】

役所からの通知文書を証拠として提出しました。上申書では、

- ①被相続人との関係を全く知らなかったこと

- ②文書を受領した日を熟慮期間の起算点とすべきこと

- ③判例(最高裁昭和59年4月27日判決等)に基づく主張

- ④役所が相続放棄に異議がないこと

を記載しました。

【結果】

家庭裁判所に申述が受理され、相続放棄が認められました。

パターン2:家族と疎遠で相続債務を知らなかったケース

申立人は、長年家族と折り合いが悪く連絡を取っていませんでした。被相続人(母)の死亡から数年経過後に突然、カードローン会社から通知文書が届き、初めて相続債務の存在を知りました。

【提出した証拠書類】

カードローン会社からの通知文書、カードローン会社担当者からの確認書(相続放棄に異議がない旨)を証拠として提出しました。上申書では、

- ①家族と疎遠で債務の存在を認識していなかったこと

- ②債権者からの通知を受領した日を熟慮期間の起算点とすべきこと

- ③判例(最高裁昭和59年4月27日判決等)に基づく主張

- ④債権者が相続放棄に異議がないこと

を記載しました。

【結果】

家庭裁判所に申述が受理され、相続放棄が認められました。

両ケースに共通する重要なポイント

- 熟慮期間の起算点の主張

被相続人死亡時ではなく、相続人になっていることや債務の存在を知った時点から起算すべきことを明確に主張 - 判例の引用

最高裁昭和59年4月27日判決等を引用し、限定説の例外に該当することを論証 - 家庭裁判所の審理基準

「却下すべきことが明らかな場合以外は受理すべき」という基準を示した裁判例を引用 - 関係者の意見

役所や債権者が相続放棄に異議がないことを確認し、証拠として提出

これらの事例からわかるように、熟慮期間経過後であっても、適切な証拠と論理的な主張があれば、相続放棄が認められる可能性があります。

まとめ

相続放棄は原則として相続開始を知った時から3ヶ月以内に行わなければなりませんが、被相続人に債務がないと信じるに足る相当な理由があった場合には、債務の存在を知った時点から新たに熟慮期間が始まる可能性があります。また、葬儀費用の支払いや価値のない財産の処分、生命保険金の受取りなどは、相続放棄を妨げる「処分」には当たらないケースが多いです。しかし、相続放棄は自分だけでなく次順位の相続人や債権者にも影響を与える重要な決断ですので、慎重に検討することが必要です。熟慮期間経過後の相続放棄や相続放棄の判断基準についてお困りの方は、初回相談料は無料になっておりますのでお気軽に当事務所までご相談ください。

関連ページ

【注意事項】

ご紹介した事例は、弁護士法人TLEO虎ノ門法律経済事務所グループ全体(本店・支店)での解決事例に基づき、和歌山支店が編集・執筆しています。プライバシー保護や分かりやすさの観点から、事案の趣旨を変えない範囲で一部内容を改変している場合がございます。

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。

車の死亡事故保険金が相続財産に?最高裁が新判断

はじめに:保険金と相続財産をめぐる新たな動き

2025年10月30日、最高裁判所第一小法廷は、自動車事故における死亡保険金が「相続財産に含まれる」と判断する重要な判決を下しました。これまで、生命保険の保険金は「受取人の特有財産」とされ、相続財産には含まれないのが原則でした。しかし、今回の判決では「保険契約の条項内容」に着目し、契約文言の違いによって結論が異なりうることを明確にしました。

この判決は、相続を控えている方や相続放棄を検討している方にとって、大きな影響を及ぼす可能性があります。そこで本コラムでは、今回の最高裁判決の内容を詳しく解説し、皆様の相続対策に役立つ情報をお届けいたします。

今回の最高裁判決(最高裁判所第一小法廷判決令和7年10月30日)の概要

事案の内容

今回のケースは、被保険者(保険の対象となる方)Aさんが、ご自身が運転する車で自損事故を起こし、お亡くなりになったという事案です。Aさんが加入していた自動車保険には、運転者や同乗者が死傷した際に保険金が支払われる「人身傷害条項」が付いていました。

Aさんには子らがいましたが、全員が相続放棄をしていました。そのため、次の相続順位であるAさんの母親Bさんが、唯一の法定相続人となりました。そこで、母親Bさん(※訴訟中にBさんも亡くなられたため、実際にはBさんの相続人《Aさんの兄弟》が訴訟を引き継ぎました)が、保険会社に対し、この人身傷害保険金の支払いを求めました。これに対し、保険会社は「この保険金請求権は、相続放棄をしたAさんの子らが(相続とは無関係に)原始的に取得するものだ。したがって、相続人であるBさんには請求権がない」と主張し、支払いを拒みました。

最高裁判所の判断

最高裁判所は、死亡保険金の請求権は被保険者であるAさんの相続財産に属すると判断しました。その理由として、まず人身傷害保険金は人身傷害事故により生じる損害に対して支払われるものであり、損害を填補することを目的としている点を挙げています。さらに、保険契約の条項では、被保険者が死亡した場合の精神的損害について「本人」等が受けた損害とする文言があり、逸失利益についても被保険者自身に生じることを前提とした算定方法が定められていました。したがって、最高裁判所は、契約条項の「被保険者が死亡した場合はその法定相続人とする」という記載は、保険金請求権が被保険者の相続財産に属することを前提として、通常は法定相続人が相続により取得することを注意的に規定したものにすぎないと解釈したのです。

判決のポイント:契約条項の解釈が分かれ目

保険契約の条項に注目

今回の判決で最も重要なポイントは、保険契約の条項がどのように記載されているかという点です。本件の人身傷害条項には、「死亡による損害は、葬儀費、逸失利益、精神的損害及びその他の損害とする。」と定められていました。そのうち、逸失利益については、「被保険者自身に生ずるものであることを前提とした算定方法が定められている」こと、精神的損害については、「被保険者『本人』等が受けた精神的苦痛による損害とする旨の文言」があることから最高裁判所は、保険金の請求権が、被保険者自身に発生すると判断しました。そのため、この保険金請求権は、被保険者自身に発生した権利であり、被保険者の死亡によって相続財産として法定相続人に承継されるものと解釈されました。

「法定相続人」という記載の意味

また、保険金請求権者を定めている条項では、

保険金請求権者は、人身傷害事故によって損害を被った次のいずれかに該当する者とする。

| (ア) 被保険者。ただし、被保険者が死亡した場合はその法定相続人とする。【本件条項1】 (イ) 被保険者の父母、配偶者又は子【本件条項2】 |

とされていました。

保険会社側は、この記載があえて「法定相続人」とされていることから、保険金請求権は相続財産には属さず、法定相続人が原始的に取得すると主張していました。つまり、相続とは無関係に、子どもたちが直接保険金を受け取る権利を持つという解釈です。

しかし、最高裁はこの主張を退けました。契約条項の文言だけでなく、人身傷害条項全体の趣旨や構造を踏まえると、「法定相続人」という記載は、被保険者の相続財産に属する保険金請求権を、通常は法定相続人が相続によって取得することになるという当然の事実を確認的に述べたものにすぎないと判断したのです。このように、契約条項の文言だけでなく、契約全体の目的や仕組みを総合的に考慮することが重要だと示されました。

最高裁判所第二小法廷決定平成16年10月29日との比較

「生命保険の保険金は特有財産」とされた理由

ここで多くの方が疑問に思われるのは、「生命保険の保険金は受取人固有の財産だと聞いたことがあるけれど、今回の判決と矛盾しないのか」という点でしょう。以前に掲載したコラム「【事例】死亡生命保険金が持ち戻しされた」でも紹介しましたが、平成16年10月29日の最高裁判所第二小法廷決定では、相続人の1人又は一部の者を保険金受取人と指定して締結した養老保険契約に基づく死亡保険金請求権は被保険者が死亡した時に初めて発生するものであり、保険契約者が払い込んだ保険料と等価関係に立つものではないこと、また被保険者の稼働能力に代わる給付でもないことなどから、「養老保険契約の死亡保険金請求権は、保険金受取人が自らの固有の権利として取得するものであって、相続財産に属するものではない」とされました。

つまり、保険契約で「死亡保険金受取人:妻C」のように、保険金を受け取る人が具体的に指定されていたため、受取人に指定された人(Cさん)が直接保険金を取得する権利と解釈され、相続財産には含まれなかったのです。

なぜ今回は相続財産に含まれるとされたのか

それでは、なぜ今回の判決では相続財産に含まれると判断されたのでしょうか。その違いは、保険契約の性質と契約条項の定め方にあります。平成16年の決定で問題となった養老保険は、保険金受取人が明確に指定されており、その受取人が固有の権利として取得する仕組みになっていました。一方、今回の人身傷害保険は、被保険者に生じた損害を填補することを目的としており、保険金の額も具体的な損害額に応じて算定される仕組みです。また、契約条項では「被保険者が死亡した場合はその法定相続人」という記載になっており、特定の個人を受取人として指定しているわけではありません。このような違いから、最高裁判所は今回のケースでは保険金請求権が被保険者自身に発生し、それを相続人が相続によって取得すると判断したのです。つまり、同じ「保険金」であっても、その保険契約の目的や仕組み、条項の定め方によって、相続財産になる場合とならない場合があるということです。

この判決が私たちに与える影響と今後の注意点

保険会社が契約条項を見直す可能性

今回の最高裁判決を受けて、保険会社が今後、契約条項の見直しを行う可能性があります。現在の契約条項では「法定相続人」という記載があることで、保険金が相続財産に含まれるという解釈がなされました。そのため、保険会社としては、契約者の意図や保険商品の特性をより明確に反映した条項に変更することが考えられます。すでに自動車保険に加入されている方、これから自動車保険に加入される方や更新される方は、ご自身の保険契約の条項がどのようになっているか、一度確認されてもいいかもしれません。また、相続放棄を検討する際には、保険金が相続財産になるのか、それとも受取人固有の財産になるのか、保険会社に確認しておくことが大切です。

相続放棄を検討している場合の注意点

本件のケースでは、Aさんの子らが相続放棄をしていたことも重要なポイントです。今回の判決により、本件条項1に基づく保険金請求権(被保険者が死亡した場合に法定相続人が取得するもの)は相続財産に含まれることが明確になりました。そのため、相続放棄をしたAさんの子らは、この部分の保険金を受け取ることはできません。その結果、母親であるBさん(訴訟を引き継いだAさんの兄弟)がこの保険金を受け取ることになりました。

しかし、注意すべきは、保険金請求権には別の種類もあるという点です。本件条項2では、被保険者の父母、配偶者又は子が、近親者を亡くした精神的苦痛に対する損害として、固有の権利に基づく保険金を受け取ることができます。これは相続とは無関係に発生する権利ですので、相続放棄をした場合でも受け取ることが可能です。つまり、Aさんの子らは相続放棄をしても、本件条項2に基づく保険金は受け取ることができるのです。このように、同じ保険契約の中でも、条項によって相続財産となるものと固有の権利となるものが混在している場合があります。したがって、相続放棄を検討されている方は、被相続人が加入していた保険契約のどの条項に基づく保険金が発生するのか、それぞれが相続財産に含まれるのか固有の権利なのかを詳しく確認することが極めて重要です。判断に迷われる場合は、専門家である弁護士にご相談されることを強くおすすめいたします。

相続に関するお悩みを弁護士に相談するメリット

相続問題は、法律の専門知識が必要となる複雑な分野です。特に今回のような保険金の取り扱いについては、契約条項の解釈や過去の判例の理解が求められます。弁護士に相談することで、ご自身のケースがどのように解釈されるのか、具体的なアドバイスを受けることができます。また、相続放棄をすべきかどうかの判断についても、保険金を含む遺産全体の状況を踏まえた適切な助言を得ることが可能です。さらに、相続人間で意見が対立している場合には、弁護士が代理人として交渉や調停を行うこともできます。遺産分割協議書の作成や、必要に応じて裁判手続きのサポートも受けられるため、安心して相続手続きを進めることができるでしょう。当事務所では、ご相談者様の状況を丁寧にお伺いし、法律と判例に基づいた最善の解決策をご提案いたします。

まとめ

2025年10月30日の最高裁判決により、自動車保険の人身傷害保険金が相続財産に含まれることが明確になりました。この判断の決め手となったのは、保険契約の条項が「被保険者自身の損害を填補する」という構造になっていた点です。一方で、平成16年の決定で示されたように、特定の受取人を明示した生命保険の場合は、受取人固有の財産として扱われます。つまり、保険金が相続財産になるかどうかは、契約条項の内容次第で変わってくるのです。

また、相続放棄を検討される際には、保険金請求権の種類に注意が必要です。本件のように、相続財産となる保険金と、固有の権利として受け取れる保険金が同じ契約内に混在している場合があります。相続放棄をすると相続財産となる保険金は受け取れませんが、固有の権利に基づく保険金は受け取ることができます。

保険金と相続の関係は、法律の専門知識がなければ正確に判断することが困難です。相続問題でお困りの方は、初回相談料は無料になっておりますのでお気軽に当事務所までご相談ください。

関連ページ

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。

間接証拠で認められた特別受益〜綿密な通帳分析〜

特別受益とは?その基本的な考え方

相続において「特別受益」という言葉を耳にすることがあるかもしれません。これは、相続人の中の一部の人が、被相続人(亡くなった方)から特別な経済的支援を受けていた場合に、他の相続人との公平を図るために考慮されるものです。遺産分割の場面で問題となることが多く、特別受益が認定されると、その分が相続分から控除される制度です。

特別受益の定義

特別受益とは、法律上、被相続人が生前に特定の相続人に対して贈与や経済的援助を行った場合、それが「特別に受益したもの」として評価され、相続分から贈与の価額を控除した残額を相続分とする制度です(民法第903条)。

ただし、被相続人が「持戻し免除」の意思を示した場合、贈与額を相続財産に加算しない選択も可能です。これは、被相続人が特定の相続人への贈与を、将来の相続時に他の相続人と精算しない意思を明確にする制度です。持戻し免除は、遺言書や贈与契約書などで明示することができ、相続人間の公平性を保ちながら、被相続人の意思を尊重する重要な法的仕組みとなっています。

例えば、結婚資金の贈与や、住宅購入の援助、学費の負担などが特別受益に該当します。ただし、これらが全て特別受益として認められるわけではなく、その時期や金額、被相続人の意思(持戻し免除の意思表示)が判断基準となります。

実際の事例から学ぶ:間接証拠による特別受益認定

特別受益が認定されるには、明確な証拠が必要だと考えられがちですが、今回ご紹介する事例では、間接的な証拠が積み重なり、特別受益が認定されました。

事案の概要(相続関係と家計援助)

今回ご紹介する事例は、約30年間に及ぶ家計援助が特別受益として認められたケースです。

被相続人は母親、相続人は2人の子供(依頼者と弟)でした。被相続人は生前、弟に対して約30年にわたり生活費等の援助を行っており、その金額が特別受益に該当するかが争点となりました。

裁判所の判断(特別受益認定の決め手)

裁判所は、通帳の詳細な分析を通じて、弟への家計援助が特別受益と認定しました。具体的には、通帳から以下のような特徴に着目し、これらが被相続人自身の生活費ではなく、弟やその家族のために使われたものと判断しました。

- 「家計」と記載されている出金が、不定期で被相続人自身の家計としては不自然であること

- 孫(弟の子)の運転免許取得費用や被相続人施設入所後のエアコン設置費用など、家計援助と判断できる記載が相当数あったこと

- 支出の金額と時期が、被相続人個人の家計費としては明らかに過大であったこと

最終的に、裁判所は出金額2,100万円のうち、3分の2(1,400万円)を特別受益と認定しました。

特別受益を巡るトラブルを避けるために

特別受益が相続の争点になることは珍しくありませんが、未然に防ぐための取り組みが重要です。

民法改正への対応

令和5年(2023年)4月1日の民法改正により、特別受益の主張の時効(特別受益を主張できる期間)が、相続開始の時(被相続人が亡くなった日または被相続人の死亡を知った日)から10年間とされました(民法第904条の3)。事例のように特別受益について争うことを検討している場合には、時効についても意識しておく必要があります。

家族への経済的支援が相続紛争に発展するリスク

家族を思いやる気持ちから行う経済的支援が、将来の相続紛争の種になることがあります。特に、兄弟姉妹間で支援の内容や金額に不均衡がある場合、トラブルのリスクが高まります。

将来の相続トラブルを防ぐための具体的な方法

相続トラブルを未然に防ぐためには、以下のような対策が有効です。

- 支援の内容を記録しておく

- 遺言書を作成して特別受益の扱いや持戻し免除の意思を明記する

- 必要に応じて、弁護士や専門家に相談し、適切なアドバイスを受ける

まとめ

特別受益は、相続における公平を保つための重要な概念です。しかし、その認定には多くの要因が絡み、場合によっては間接的な証拠も大きな判断材料となります。本コラムでご紹介した事例は、その一例に過ぎませんが、特別受益を巡るトラブルを防ぐために、早めの対策が必要であることを示唆しています。特に、令和5年民法改正後のルールを理解し、記録の管理や遺言書の作成を行うことが重要です。

相続問題でお困りの方は、初回相談料は無料になっておりますのでお気軽に当事務所までご相談ください。

関連ページ

- 遺産分割の前に知っておきたい「特別受益」

- 特別受益の応用編 ~超過特別受益~

- 特別受益の応用編 ~持ち戻しの免除~

- 特別受益の典型主張と判断傾向

- 【事例】金銭の移動の直接証拠なく、特別受益が認められた

- 【事例】死亡生命保険金が持ち戻しされた

- 【判例紹介】相続分譲渡の特別受益性(遺留分減殺(侵害額)請求事件)

- 遺言書の作成を検討されている方へ

- 遺言書が「あるとき」と「無いとき」の差

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。

相続放棄は間に合う?認められた特別なケース

相続放棄とは?期限を過ぎても認められる可能性

相続放棄とは、相続人が相続人としての地位を放棄し、初めから相続人ではなかったものとする制度です(民法第939条など)。しかし、この相続放棄には法定期間があり、原則として「自己のために相続の開始があったことを知った時から3ヶ月以内」と定められています(民法第915条)。そのため、期限を過ぎてしまうと相続放棄ができないのではないかと不安に感じる方も多いのではないでしょうか。この記事では、期限を過ぎても相続放棄が認められた特別なケースについて詳しく説明します。

相続放棄の基本的な期限について

「自己のために相続の開始があったことを知った時から3ヶ月以内」という期間は「熟慮期間」とも呼ばれ、相続人が被相続人の財産状況を確認し、相続するか放棄するかを判断するための期間です。この期間を過ぎてしまうと、原則として相続放棄をすることができなくなります。ただし、ここで重要なのは、いつの時点を「相続の開始があったことを知った時」とするかという点です。この起算点について、最高裁判所は以下のように示しています。

| 【最高裁判所第二小法廷・昭和59年4月27日判決《反対意見より抜粋》】 民法九一五条一項所定の「自己のために相続の開始があつたことを知つた時」とは、相続人が相続の原因事実及びこれにより自己が法律上相続人となつた事実を覚知した時をいうものと解するのが相当であり(大審院大正一五年(ク)第七二一号同年八月三日第二民事部決定・民集五巻一〇号六七九頁参照) |

期限を過ぎても認められる可能性がある場合とは

実は、相続放棄の期限には例外的な解釈が認められる場合があります。特に重要なのが、最高裁判所(第二小法廷・昭和59年4月27日)が示した「相続人が相続財産の全部又は一部の存在を認識した時又は通常これを認識しうべき時」という基準です。つまり、被相続人の死亡を知っていても、相続財産の存在を知らなかった場合や、知ることが期待できない特別な事情がある場合には、期限の起算点が異なる可能性があるのです。

実際に認められたケース①:死亡を1年後に知った事例

死亡を知った時期への疑問

このケースでは、依頼者の父が死亡してから約1年後に、突然、固定資産税に関する通知が役所から郵便で届いたことがきっかけでした。一般的に、実子が親の死亡を1年も経過してから知ることは不自然と考えられ、相続放棄の申述が認められないのではないかという懸念がありました。

絶縁状態による正当な理由の説明

依頼者は被相続人(父親)と絶縁状態にありました。そのため、申立書の別紙として、被相続人及び親族との関係が途絶えていたことなどを詳細に記載して提出しました。これにより、死亡の事実を知るまでに時間がかかった正当な理由を説明することができました。

裁判所からの追加説明要求と結果

裁判所は、当初の申立内容だけでは判断が難しいと考え、絶縁に至った具体的な経緯についてより詳細な説明を求めてきました。そこで、家族関係が途絶えるに至った具体的な出来事や、その後の接触状況などについて、時系列に沿って詳しい補充説明を行いました。その結果、相続放棄の申述が無事に受理されました。

実際に認められたケース②:債務を4年後に知った事例

相続開始を知った時期の考え方

このケースの依頼者は、母親の葬儀に参列しており、死亡の事実は死亡時から知っていました。しかし、母親の死亡から約4年後になって、突然、債権者から問い合わせを受けたことで、相続財産の存在を初めて知ることとなりました。このような場合、通常であれば、熟慮期間の3ヶ月を過ぎているので相続放棄が認められません。そこで、この問題を解決するためには、相続放棄の期限の起算点をどのように考えるべきかが重要となります。

相続財産の認識に関する判例

先程もご紹介したとおり、最高裁判所は例外的な基準として「相続人が相続財産の全部又は一部の存在を認識した時又は通常これを認識しうべき時」という判断を示しています。そこで、本件では依頼者が相続財産が全く存在しないと信じていたことを主張し、相続放棄の申述を行うことにしました。

相続放棄が認められた具体的な理由

被相続人との関係が希薄であったため、被相続人の生活状況を全く把握できていなかったこと、そして、債権者からの問い合わせが死亡から4年も経過してからのものであったことから、相続財産が存在しないと信じたことには相当の理由があると認められるべきであることを申立書の別紙に詳細に記載し、裁判所も相当性を認め、無事に相続放棄の申述が受理されることとなりました。

相続放棄の申述が認められるためのポイント

期限を過ぎた場合の主張の組み立て方

期限を過ぎた相続放棄の申述が認められるためには、以下の点に注意して主張を組み立てる必要があります。まず、被相続人との関係性や接触状況について、具体的な事実を時系列で整理することが重要です。また、相続財産の存在を知らなかったことについて、単なる怠慢ではなく、正当な理由があったことを具体的に説明できるようにしておく必要があります。

相続放棄申述の受理までの一般的な流れ

相続放棄の申述は、基本的に被相続人の最後の住所地を管轄する家庭裁判所に対して行います。申述に際しては、申述書のほか、戸籍謄本などの必要書類を提出する必要があります。また、期限を過ぎている場合には、上記のような特別な事情を説明する別紙を添付することが重要です。

まとめ

相続放棄は、原則として相続の開始を知った時から3ヶ月以内に申述する必要がありますが、特別な事情がある場合には期限を過ぎても認められる可能性があります。被相続人との関係や財産の認識状況を詳細に説明し、適切な証拠を添えることが重要です。相続放棄の期限に関するご不明点や特別な事情がある方は、初回相談料は無料になっておりますのでお気軽に当事務所までご相談ください。

関連ページ

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。

特別縁故者分与例3:内縁の妻へ全財産分与

はじめに

相続問題において、法定相続人がいない場合、特別縁故者への財産分与が検討されます。本コラムでは、内縁の妻が特別縁故者として認められ、全財産の分与に成功した事例を紹介します。この事例を通じて、内縁関係である方の、特別縁故者としての認定と財産分与の可能性について、具体的に解説していきます。

事案の概要

被相続人と依頼者の関係

被相続人Zと依頼者Aは内縁関係にありました。二人は法律上の婚姻関係にはありませんでしたが、長年にわたり夫婦同然の生活を送っていました。

相続人不在の状況

Zには子や兄弟姉妹がおらず、両親もすでに亡くなっていました。そのため、法定相続人が不在の状態となっていました。このような状況下で、、Aは特別縁故者としてZの遺産分与を求めました。

特別縁故者としての主張内容

長期にわたる同居の事実

Aは、Zが亡くなる26年前から、Zと同じ住所に居住していました。この事実は住民票によって証明されました。長期にわたる同居は、二人の関係の安定性と継続性を示す重要なものであるとと主張しました。

経済的一体性の証明

AとZが同居していたマンションは、二人の共有持分となっていました。また、Z名義の通帳からは、保険料、光熱費、新聞代など、両名の日常生活費用が引き落とされていました。これらの事実は、二人の経済的一体性を示すものであると主張ました。

家族としての関係性

Zは、Aの前の夫との子の結婚式にAと共に出席し、両家の挨拶では両親として挨拶をしていました。また、Aの前の夫との子の家族と一緒に家族旅行に行った写真も提出しました。これらの事実は、ZがAの家族の一員として受け入れられていたことを示していると主張しました。

パスポートの記載内容

Zのパスポートの「事故の場合の連絡先」にはAの氏名が、「本人との関係」には「内縁(の妻)」と記載されていました。これは、二人の関係性を示す重要な証拠であると主張しました。

写真等による生活実態の証明

Aは、交際開始時期の30年前から現在までの旅行の写真を提出しました。これらの写真で、長年にわたる二人の親密な関係を視覚的に証明しました。

相続財産管理人の意見(結果)

生計同一性の認定

相続財産管理人は、Z名義の通帳から両名の日常生活費用が引き落とされていた事実から、経済的一体性を認めました。また、Aの息子夫婦からの仕送りがZ名義の口座へ振り込まれていた点も、生計同一性を裏付ける事実として評価されました。

特別な縁故の認定理由

相続財産管理人は、長期にわたる同居、経済的一体性、家族としての関係性、そしてZがAの子らとも父親同様に接していた事実を総合的に評価しました。

その結果、Aは「被相続人と生計を同じくしていた者」ないし「その他被相続人と特別の縁故があった者」に該当すると判断され、裁判所も「申立人に対し、被相続人の別紙財産目録記載の相続財産全部を分与する。」と審判しました。

特別縁故者への分与を成功させるポイント

生活費支出の明確化の重要性

本件では、AはZと生計を同じくしていたため、Zが亡くなった後の生活費をZの口座から支出していました。しかし、相続財産管理人選任申立時には、その内訳を明らかにする必要がありました。そのため、日頃から家計簿等で支出の内訳をメモしておくことをおすすめします。

日常生活の証拠収集

本件では、長年にわたる旅行の写真や家族との交流を示す写真が重要な証拠となりました。特別縁故者としての認定を求める可能性がある場合、日常生活や家族との交流を示す写真や記録を意識的に残しておくことが有効です。また、公的書類での関係性の記載(本件ではパスポート)も重要な証拠となり得るので、可能な範囲でそのような記載を残すことも検討すべきでしょう。

まとめ

本事例では、内縁の妻が特別縁故者として認められ、被相続人の全財産の分与に成功しました。この成功の鍵となったのは、長期にわたる同居の事実、経済的一体性、家族としての関係性を示す具体的な証拠の提示でした。特に、日常生活の写真や公的書類での関係性の記載が重要な証拠となりました。

内縁関係にある方が特別縁故者として認められるためには、日頃からの証拠収集と生活費支出の明確化が重要です。家計簿の記録、共同生活を示す写真の保存、関係性が記載された書類など、計画的な準備が求められます。

法定相続人がおらず、内縁関係にある方の相続問題でお困りの方は、初回相談料は無料になっておりますのでお気軽に当事務所までご相談ください。

関連ページ

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。

特別縁故者への分与成功例2:いとこへの全財産分与

はじめに

前回のコラムでは、特別縁故者への財産分与の事例として、被相続人の甥姪の子に対して相続財産の100%が分与された事案をご紹介しました。今回は、当事務所で扱った別の特別縁故者への財産分与の事案をご紹介します。具体的には、被相続人のいとこに対して相続財産の全てが分与された事例です。この事例を通じて、特別縁故者として認められるために必要な事情や効果的な主張方法について、詳しくご説明していきます。

事案の概要

被相続人と依頼者の関係

被相続人Zと依頼者Aはいとこ同士であり、幼少期から親密な関係にありました。Zは未婚で子供がおらず、兄弟姉妹もいませんでした。Zの両親もすでに他界しており、近しい親族はAのみで、AはZにとって重要な親族として多くの支援を行ってきました。

相続人不在の状況

Zには法定相続人がおらず、相続人不在の状態となっていました。Zには叔父叔母がいましたが、Aの父親以外は遠方に住んでいるなどの理由で疎遠になっていました。さらに、Zの家族背景として、5歳の時に両親が離婚し、14歳の時には親権者だった父親が亡くなりました。その後、Zは母親のもとへは行かず、父親の再婚相手が未成年後見人となりましたが、養子縁組はしませんでした。そのため、Zにとって身近な親族はAとその両親のみという状況でした。このような状況下で、AはZの遺産を受け取るために、特別縁故者への財産分与の申立てを行いました。

特別縁故者としての主張内容

幼少期からの深い付き合い

Aは、Zの幼少期から近所に住んでおり、お互いの家を頻繁に行き来する仲でした。二人は実の兄妹のような関係で、一緒に実家に帰省したり、日常の些細な相談をし合ったりしていました。AはZを結婚式に招待し、離婚後もZはAの子供の七五三に同行するなど、家族同然の付き合いを続けていました。また、Zは様々な契約書等で、緊急連絡先としてAの名前を記入していました。

無償での住環境維持

Aは、転勤の多かったZの依頼を受けて、1時間程度離れた場所にあるZの自宅を頻繁に訪れ、無償で清掃や住環境の維持に努めていました。この行為は、ZをAが実の兄のように思っていたからこそ自然に行えたものであると主張しました。

入院・医療対応への関与

Zが入院した際、AはZに最良の医療を受けさせたいという思いから、専門医のいる病院への転院の手続きを一人で行いました。病院のカルテには、Aが継続的にZを見舞い、病状説明に立ち会い、医師と密に連絡を取っていた記録が残されていました。また、手術の同意書や退院支援計画書にもAの名前が記載されていました。

財産管理の一任

Zは、Aに預金通帳、キャッシュカード、パスポート、家や車の鍵、パソコン、資産関係の書類等一式を託し、全ての資産をAに遺贈したい旨を伝えていました。Aは、Zの療養看護だけでなく、財産管理も一貫して行っていました。特筆すべきは、Aが自己の資金を用いて、Zの生前の意思に従い、診療費、光熱費、税金、管理費等の全てを支払っていたことです。これらの支払いに際し、Aは被相続人Zの預貯金には一切手をつけておらず、全て自己負担で行っていました。このような行為は、Aが家族の債務を支払うのは当然だという感覚を持っていたからこそ可能だったと主張しました。

葬儀の執行と墓の祭祀継承

Zの死後、Aは喪主となり、葬儀および法事の進行を一人で行いました。また、Zから墓の権利書と毎年の支払いを託されていたため、Aは墓を承継し、使用料の支払いを継続していました。

その他の妥当性を示す状況

Zは生命保険の受取人を一貫してAに指定し、更新の度にそのことをAに伝えていました。また、全ての資産に関する書類をAに渡し、遺贈の意思表示をしていました。これらの事実から、ZはAが当然に相続するものと考えていたと推測されると主張しました。

相続財産管理人の意見(結果)

特別縁故関係の該当性

相続財産管理人は、AとZの関係について、単なる親族関係にとどまらない「特別の縁故があった者」であると認めることが相当だと判断しました。その理由として、Zの体調を気遣い頻繁に連絡を取り合っていたこと、専門医の診察を受けられるよう尽力したこと、Zが終末期の看護をAに任せていたこと、そしてAがZの死亡届提出等の手続きや葬儀等の祭祀を行ったことなどが挙げられました。

分与の相当性

相続財産管理人は、Aが被相続人の診療費、公共料金及び税金の支払いや、財産関係その他重要書類等の保管など、被相続人のために一定の死後事務を行っていたことから、Aに被相続人の財産を分与することが相当であると判断しました。

分与の内容と程度

相続財産管理人は、諸般の事情を考慮した結果、相続財産管理人の報酬を除く全ての相続財産をAに分与することが、被相続人の意思に合致すると認めました。その理由として、Zが遺言書を作成する時間的・体力的余裕がなかったと考えられること、財産関係その他重要書類等をAが保管していたこと、死亡保険金の受取人にAが指定されていたこと、Zの生い立ちや生活歴等からA以外に相続財産の分与を受けるべき者がいるとは考えられないことなどが挙げられました。

特別縁故者への分与を成功させるポイント

特別縁故者として財産分与を成功させるためには、被相続人との関係を詳細に立証することが重要です。特に、次のポイントを押さえ、具体的な事実と証拠を丁寧に積み上げることで、特別縁故者としての地位を認められる可能性が高まります。

- 長期にわたる深い関係性の証明

幼少期からの交流や日常的な関わりを具体的に示すことが重要です。 - 無償の支援の実績

住環境の維持や財産管理など、金銭的見返りを求めない支援を行っていたことを示すことが重要です。 - 医療や介護への積極的な関与

入院時の対応や医療関係者とのやり取りなど、被相続人の健康に関する深い関与を示すことが重要です。 - 財産管理の一任

被相続人から財産管理を任されていたことを示す具体的な証拠を示すことが重要です。 - 葬儀や祭祀の継承

被相続人の死後の対応や墓の継承など、家族同然の責任を果たしていたことを示すことが重要です。 - 被相続人の意思の推定

生命保険の受取人指定や資産関係書類の引き渡しなど、被相続人の意思を推定できる事実を示すことが重要です。 - 第三者の証言

医療関係者や近隣住民など、第三者からの証言や記録を活用することが重要です。 - 一貫した関与の証明

単発的でなく、長期にわたって一貫した関与があったことを示すことが重要です。

まとめ

本コラムでは、特別縁故者への財産分与の成功例として、被相続人のいとこに対して相続財産の全てが分与された事例を紹介しました。この事例から、特別縁故者として認められるためには、被相続人との長期にわたる深い関係性、無償の支援、医療や介護への積極的な関与、財産管理の一任、葬儀や祭祀の継承など、具体的な事実と証拠を丁寧に積み上げることが重要であることがわかります。また、被相続人の意思を推定できる事実や第三者の証言も有効です。

前回のコラムで紹介した甥姪の子への分与事例と照らし合わせてみると、以下のような共通点が浮かび上がります。

- 被相続人との長期にわたる深い関係性の証明

- 療養看護や財産管理など、具体的な支援の実績

- 被相続人の意思を尊重した行動(葬儀の執行など)

- 相続財産の維持管理への貢献

特別縁故者への財産分与は、法定相続人がいない場合の重要な選択肢ですが、その申立ては複雑で専門的な知識を要します。そのため、経験豊富な弁護士のサポートを受けることが成功への近道となります。相続問題でお困りの方は、初回相談料は無料になっておりますので、お気軽に当事務所までご相談ください。

関連ページ

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。

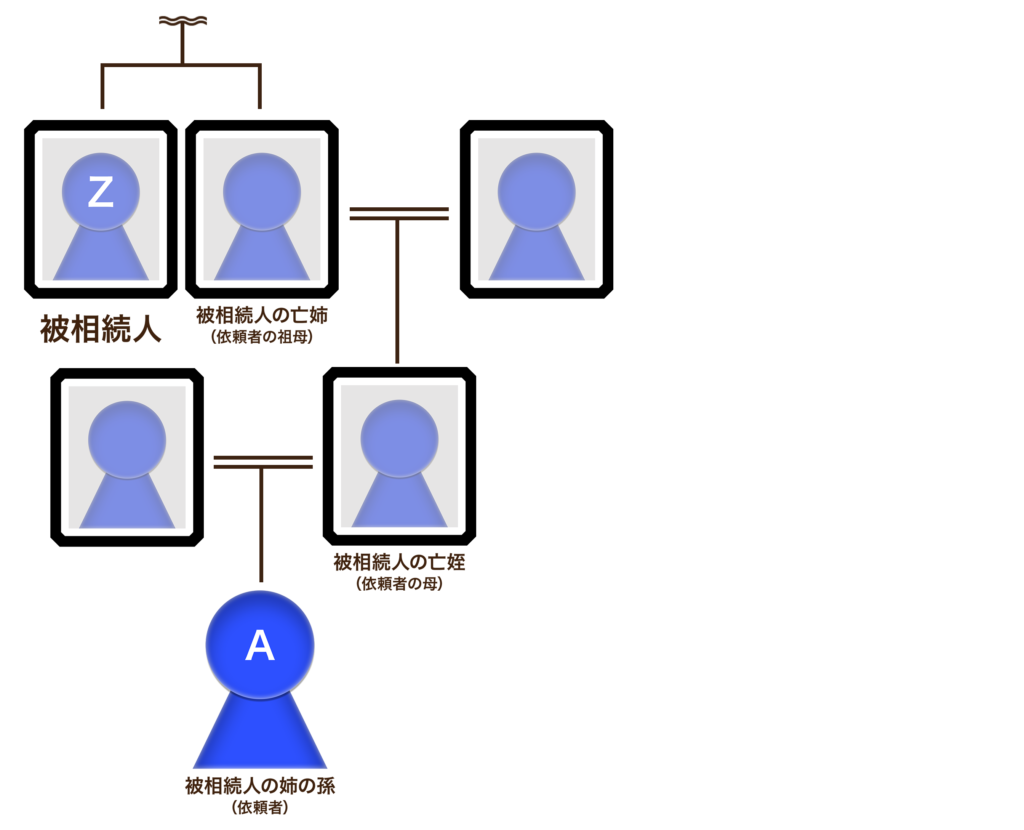

特別縁故者への分与成功例1:甥姪の子に100%分与

前回のコラムでは、特別縁故者への財産分与制度とその流れをご紹介しました。

今回は、当事務所で扱った特別縁故者への財産分与の事案をご紹介し、具体的にどのような事情があれば(主張をすれば)、特別縁故者として財産分与の対象者となれるのかを各事案ごとに記事を分けてご紹介します。

今回は、被相続人の甥姪の子(兄弟姉妹の孫)に対して相続財産の100%を分与された事案をご紹介します。

被相続人との関係

被相続人Zは未婚で、子供もおらず、相続人(代襲相続人)となる両親、兄弟姉妹及び甥姪もZが亡くなるよりも先に亡くなっていたため、Zには相続人がいない状態になっていました。

Zの姉の孫である依頼者Aは、Zの生前から身の回りの世話をしていました。そのため、Zの財産は、Aの協力と寄与によって維持形成されたものと考えられました。このような事情から、Zの遺産については、Zと特別縁故関係にあるAに分与されるべきだと判断し、裁判所に相続財産管理人(現:相続財産清算人)選任の申立と、特別縁故者への相続財産分与の申立(公告期限満了後)を行いました。

特別縁故者として主張した具体的事情

被相続人の療養看護について

主に以下の3点から、AがZの療養看護とその関連手続きを一貫して1人で行っていたと主張しました。

- Zの医療アセスメント(患者の状態や評価)から、Zが自力で生活するのは困難であったこと

- 介護施設のサービス提供記録から、Aが日頃からZのもとに訪問し、

介護サービス担当者と綿密な打ち合わせを何度もしていること - 診療記録に「Aを一番頼りにしている」と記載があること

郵便物の管理と各種支払い手続きについて

AはZのもとに届いていた郵便物の管理と郵便で届いた各種支払請求への対応を行っていました。その根拠として、警備会社が行っている不在住宅の見回り・郵便物回収サービスの契約書を提出し、回収した郵便物の転送先がAの住所であることから、郵便物の管理と各種支払い手続きをしていたことを主張しました。

身元保証人と各種契約に関する手続きについて

AはZの身元保証人として、入院契約をはじめとする各種契約の手続きをしていたことを主張しました。

被相続人の葬儀について

Zは生前にAに対して、

- Aに葬式を執り行ってもらいたい

- 指定の寺院から戒名をもらいたい

ことを伝えており、AはZの遺志に従い、喪主として葬儀を執り行い、指定の寺院から戒名をいただくことができたことを主張しました。

相続財産の価値保全について

- AはZの生前から相続財産管理人選任の申立まで、植栽剪定工事をZに代わって依頼し立会を行っていたこと

- Zが貸している土地の借り主の氏名、住所、連絡先をAが知っていること

- Zの入院中や死亡後も、Zの自宅の換気等の管理を行っていたこと

などから、Zの住環境を維持及び近隣住民への配慮、相続財産の価値保全ができ、相続財産管理人への引き継ぎが円滑に進むように協力したことを主張しました。

立替金・未払金について

AはZが亡くなった後に、Zの未払金や債務について約14万円を立替えていました。

立替ができたのは、AがZの未払金や債務を把握し、療養看護や財産管理に努めてきたこと、特別縁故者としての努めを果たしてきたことの裏付けであることを主張しました。

順当な相続人について

AがZの身の回りの世話を開始した当初は、Zの姪(Aの母)が存命だったため、Zは自分が亡くなっても、自分の遺産は姪(Aの母)が相続し、最終的にはAのもとに遺産がいくものと考えていたようでした。

しかし、不運にもZよりも姪(Aの母)が先に亡くなってしまったことによって、Aが全て相続できないというのは不条理なのではないかというのがAとしての一般の方の素朴な感情としてあることも合わせて伝えました。

特別縁故者への財産分与の申立の結果

上記の主張をした結果、相続財産管理人から「Aに対し、相続財産から相続財産管理人の報酬その他管理費用を控除した残余財産全部を分与する。」とするのが相当であるとの意見が出され、Aは無事にZの相続財産の100%を受け取ることができました。

まとめ

今回ご紹介したように、特別縁故者への財産分与を成功させるためには、被相続人との関係や具体的な貢献内容を明確に証明することが重要です。特に、療養看護、財産管理、各種手続きの代行など、日常的な支援の証拠を詳細に提示することが有効です。また、被相続人の意思を尊重し、葬儀など最後まで誠実に対応することも評価されます。さらに、相続財産の維持管理に努めることも、特別縁故者としての適格性を示す重要な要素となります。特別縁故者への財産分与でお困りの方は、初回相談料は無料になっておりますので、お気軽に当事務所までご相談ください。

関連ページ

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。

相続で評価される療養看護の寄与分

療養看護型の寄与分とは

療養看護型の寄与分は、相続において重要な役割を果たす概念です。

そもそも、寄与分とは民法第904条の2に規定されており、被相続人の財産の維持や増加に特別に寄与した共同相続人がいる場合に、その貢献度合いに応じて相続分に反映させる制度です。具体的には、被相続人の事業に関する労務の提供や財産上の給付、そして今回のテーマである被相続人の療養看護などが対象となります。そのため、特に長期にわたって被相続人の介護を担ってきた方にとって、大切な制度となっています。

しかし、療養看護型の寄与分の認定には様々な課題もあります。介護の程度や期間、被相続人の状態など、多くの要素を総合的に判断する必要があるため、その評価は必ずしも容易ではありません。そのため、具体的にどのような場合に寄与分が認められるのか、裁判例を通じて見ていく必要があります。

まずは、療養看護型の寄与分が認められた代表的な審判例を紹介します。そして、そこから導き出される判断基準について詳しく解説します。実際に寄与分を主張する際の重要な指針となりますのでぜひご一読ください。

療養看護型の寄与分が認められた代表的な審判例

盛岡家庭裁判所・昭和61年4月11日審判の概要

療養看護型の寄与分について考える上で、盛岡家庭裁判所の昭和61年4月11日の審判を紹介します。この審判は、療養看護による寄与分の認定に関する基準を示した代表的な事例として知られています。

被相続人には、亡夫との間に6人の子ども(内1人は戦死)がいましたが、申立人以外は独立し、郷里を離れて生活していました。被相続人は、申立人が結婚した後も申立人家族(夫婦と子の3人)と同居して世話になりたいと考え、亡夫の退職金などを資金として土地を購入し、居宅を新築しました。そして、居宅が完成した昭和35年9月、被相続人は申立人家族と同居生活を開始しました。

その後、申立人は家賃の支払はしなかったものの、水道光熱費や家屋の修繕費などは負担していました。

そして、昭和46年ころから認知症の症状が特に重くなり、食事や用便も人の手を借りなければならない状態となり、四六時中被相続人から目が離せなくなっていました。さらに、夜間起き出して徘徊するようになってからは家族3人で不寝番をしなければならない状態になっていました。

《被相続人の認知症等の症状》

- 目を離すと外出してバイパスへ飛び出す

- 物が盗まれるなどという被害的言動が多くなる

- 些細なことで興奮して家人に乱暴する

- ガス栓を回す

- ストーブの灯油を撒き散らす

- 水道の水を出し放しにする

- 布団に水をかける

- 薬を一度に全部飲んでしまう

昭和56年4月に、申立人の夫が転勤のため単身赴任となり、子も県外の大学に進学したことで申立人が独りで看護せざるを得なくなったことで、病院で被相続人を診てもらったところ、自宅療養は無理があると診断され入院することになりました。入院から約5ヶ月後に被相続人が亡くなりました。

これらの認定事実から、裁判所は同居の全期間を寄与分の対象とはせず、被相続人の認知症の症状が特に重くなり、四六時中の介護が必要となった時点の昭和46年以降から死亡に至るまでの10年間を、親族間の扶養義務に基づく一般的な寄与の程度を遥かに超えたものとして「特別の寄与」と認めました。

「特別の寄与」の判断基準

盛岡家裁の審判から、「特別の寄与」の該当性について、被相続人の状態と寄与行為の態様の両側面について詳細な事実認定を行っていることが分かります。

つまり、単に長期間介護を行ったというだけでは不十分で、被相続人がどのような状態であったか、そしてそれに対してどのような介護が行われたかが重要になります。

「身分関係において通常期待される程度を超える貢献」とは

「特別の寄与」として認められるためには、「身分関係において通常期待される程度を超える貢献」が必要です。これは、単に親の面倒を見たというだけでは不十分であり、通常の親子関係や夫婦関係で期待される程度を超えた介護が行われたことを意味します。

例えば、本来なら介護施設への入居や入院等が必要な状態であるにもかかわらず、自宅で献身的な看護を行ったような場合があります。介護施設への入居や入院等が必要な状態とは、要介護度2以上の状態であることが1つの目安となりますが、これだけで判断されるわけではありません。

被相続人の状態と寄与行為の態様の評価

被相続人の状態の評価には、医療記録や介護保険認定調査票などの客観的な資料が重要です。これらの資料を通じて、被相続人が職業的な援助を必要とする状態であったことを示す必要があります。

一方、寄与行為の態様については、相続人が行った療養看護の具体的な内容や程度を示す必要があります。この具体的に行った療養看護の内容が、第三者に有償で委任する程度の行為であったと認められれば、「特別の寄与」として寄与分が認められる可能性が高くなります。

続いて、最近の裁判例も確認して、現在の裁判所の判断傾向についても確認しておきましょう。

療養看護型の寄与分に関する最近の裁判例

寄与分が認められなかった事例(札幌高等裁判所・平成27年7月28日決定)

札幌高等裁判所の平成27年7月28日の決定は、被相続人が経営する事業に従事していたことを理由とする寄与分についての裁判例ですが、療養看護についての寄与についても僅かながらですが、言及があるのでご紹介します。

寄与分を主張していた被抗告人は、被相続人が膀胱と前立腺の全部摘出手術を行い、その後被相続人が死亡するまでの間、ストーマ用装具の交換等術後のケアに追われていたと主張していました。

しかし、裁判所はストーマ用装具交換の図によると、ストーマ用装具は被相続人がひとりで交換できたと考えられることなどを総合して、被相続人に対する療養看護について、被相続人の財産の維持又は増加に特別の寄与があったと認めることはできないと判断しました。

裁量的割合を用いた寄与分の算出(東京高等裁判所・平成29年9月22日決定)

療養看護型の寄与分は、本来は介護事業者に依頼し、費用を支払わなければいけなかった金額を、家族自らが無償で介護することで、被相続人の支出が減り、被相続人の財産の維持や増加につながることで認められます。

しかし、「扶養義務を負う家族が行った介護」と「資格を有している事業者の介護」とでは発生する報酬が違うと考えられるため、介護事業者に依頼していたら支払っていたであろう金額をそのまま寄与分としてしまうと公平性が損なわれてしまうため、裁量的割合を考慮することになります。

今回の裁判では、次のような理由も考慮して、裁量的割合は70%と判断されました。

| 抗告人は被相続人の子であって,抗告人がした介護等には,被相続人との身分関係に基づいて通常期待される部分も一定程度含まれていたとみるべきこと,抗告人は,被相続人所有の自宅に無償で居住し,その生活費は被相続人の預貯金で賄われていたこと,被相続人は,第三者による介護サービスも利用していたことからすれば,原審判が,第三者に介護を依頼した際に相当と認められる報酬額に裁量的割合として0.7を乗じて寄与分を算出したことが不当であるとはいえず,抗告人の主張は採用できない。 |

療養看護型の寄与分を主張するためのポイント

被相続人の状態の立証方法

療養看護型の寄与分を主張する際、被相続人の状態を客観的に示すことが極めて重要です。そのための効果的な立証方法として、以下のようなものが挙げられます。

- 医療記録

被相続人の病状や治療経過を示す医療機関の記録は、客観的な証拠として非常に有効です。特に、長期的な病状の変化や、医療的ケアの必要性を示す記録は重要です。 - 介護保険認定調査票

要介護度の認定結果や、認定調査の詳細な内容は、被相続人の日常生活動作(ADL)の状況を示す重要な証拠となります。 - 親族やケアマネージャーの証言

最も身近な存在である介護をしていた親族の証言は、被相続人の状態を知るための大切な情報です。ただし、介護の大変さから、実際よりも過剰に感じてしまっている部分もあるので、弁護士とヒアリングしながら客観的に正確にまとめていくことが大切です。また、介護保険サービスを利用していた場合、ケアマネージャーの証言は被相続人の状態や、実際の介護の状況を示す有力な証拠となります。

これらの証拠を組み合わせることで、被相続人が「介護を必要とする状態」であったことを示すことができます。特に、要介護度2以上の状態であることが分かれば、より認められやすくなります。

寄与行為の態様の立証方法

次に、自身が行った療養看護の具体的な内容や程度を示すことが重要です。以下のような方法が効果的です。

- 介護日誌

日々の介護内容を詳細に記録した介護日誌は、介護の実態を示す重要な証拠となります。特に、夜間の介護や医療的ケアの内容、頻度などを記録しておくことが大切です。 - 介護用品の購入記録

おむつや介護食品、介護用ベッドなどの購入記録は、介護の程度や継続性を示す証拠となります。購入費については、被相続人の年金や預貯金から支払っている例が多く、寄与分と認められた裁判例はあまりありませんが、記録に残しておくことで不当利得返還請求訴訟を起こされたときの対策にもなるので必ず残しておきましょう。 - 介護休暇の取得記録

仕事を持ちながら介護を行っていた場合、介護休暇の取得記録は介護の負担の大きさを示す証拠となります。 - 医療関係者の証言

訪問看護師や訪問診療の医師など、専門家の証言も有効です。彼らの目から見た介護の質や程度は、客観的な評価として重要です。

これらの証拠を通じて、自分たちがしてきた寄与行為は「第三者に有償で委任する程度の行為」であったことを示すことが重要です。つまり、24時間体制での献身的な介護など、通常の家族関係では期待される程度を遥かに超えた介護であったことを立証する必要があります。

以上のポイントを押さえて立証を行うことで、療養看護型の寄与分が認められる可能性が高まります。ただし、寄与分の認定は個々の事案によって判断が異なるため、ひとりで悩まずにまずは、弁護士にご相談ください。

まとめ:療養看護の寄与分と民法改正

2018年の民法改正と第1050条の影響

2018年の民法改正により新設された第1050条は、療養看護型の寄与分に関して重要な変更をもたらしました。この条文は、相続人以外の親族による特別寄与を認めるものです。

具体的には、義理の親(配偶者の実親)に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした場合などに、相続人でなくても特別寄与料の支払いを請求する権利を認めています。

この改正により、相続人でない親族の貢献も評価されることになり、相続人でないにもかかわらず献身的な介護を行った親族にも還元できるようになり、より公平な財産分配が可能になりました。

ただし、この規定はまだ新しく、具体的な判断基準については、これまでの寄与分の考え方を踏まえつつ、今後の裁判例の蓄積を待つ必要があります。

また、この特別寄与料の請求期限は、特別寄与者が「相続の開始及び相続人を知った時から6ヶ月」「相続開始の時から1年」のどちらかに該当したときとなっており、かなり短い期間となっているので注意が必要です。

今後の展望と相談の重要性

療養看護型の寄与分は、様々な事情を考慮する必要があり、想像以上に複雑です。そのため、寄与分を主張する際には、最新の法令や裁判例を踏まえた専門的なアドバイスを受けることが極めて重要です。

療養看護型の寄与分でお困りの方は、初回相談料は無料になっておりますので、お気軽に当事務所までご相談ください。経験豊富な弁護士が、あなたの状況を丁寧に伺い、最適なアドバイスを提供いたします。

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。

寄与分が認められた裁判例と認められなかった裁判例

寄与分とは、相続人の中で被相続人の財産の維持・形成に貢献したことが認められた人が受け取ることのできる遺産のことで、民法第904条の2で定められています。

| 【民法第904条の2第1項】 共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。 |

今回は、寄与分の中でも、いわゆる金銭等出資型の寄与によって被相続人の財産の維持又は増加したことに焦点を当てた事件を紹介します。「寄与分が認められた裁判」と「寄与分が認められなかった裁判」の2つを取り上げ、寄与分が認められやすい事情について解説します。

※分かりやすいように実際の事例から、遺産の金額・相続人の人数などを変更し、寄与分に絞って紹介します。

寄与分が認められた裁判

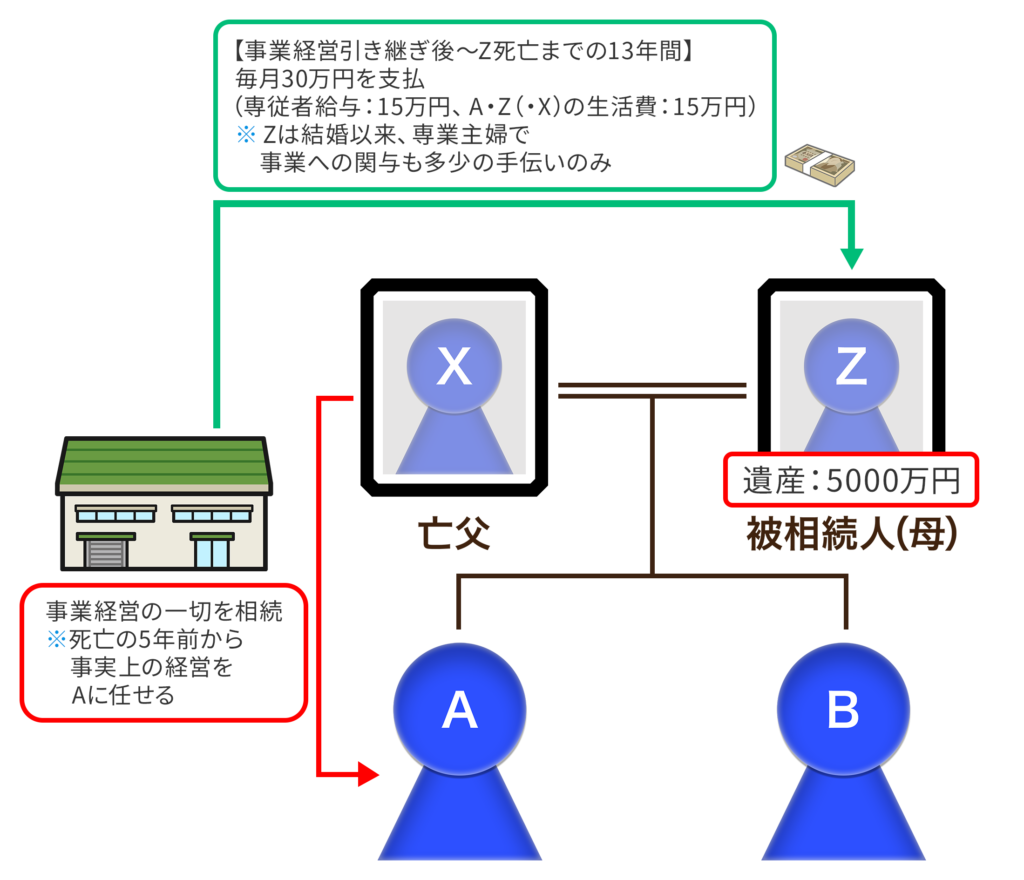

概要

母親の相続に関して、長男が寄与分を主張した事案です。

被相続人である母親は専業主婦として家庭を支え、長男と同居していました。父親が亡くなる5年前から長男が自営業を実質的に経営し、生計を支えてきました。そして、父親の相続時に長男が事業全体を引き継ぎ、母親には毎月15万円の専従者給与(少し手伝っていた程度だったようです。)と家族の生活費として15万円を手渡していました。母親の遺産は約5000万円が残されており、長男は自身の貢献を理由に寄与分を主張しました。

判決

下記の理由から、遺産の30%が寄与分であると認められました。

| 当該給付に関して被相続人に労務の提供がみられる場合には、提供した労務に見合った賃金や報酬等が提供した労務の対価に見合ったものではなく、不相応に高額であると認められるときは、労務の対価を超える部分については寄与分と認められる余地があると解される。 |

個人情報保護の観点から、被相続人(母親)がしていた事業の手伝いがどのようなものであったかはご紹介できませんが、事業にほどんど関わっていなかったこと(事業運営に関する資料)と30万円もの高額な賃金を支払っていたこと(通帳や振込明細)を提示することで、提供した労務に見合わない高額な対価を支払っていたことが認められ、その結果、寄与分が認められました。

ちなみに、この判断の前提として、労務の提供がみられない場合に寄与分が認められる条件についても言及されています。

| 相続人が被相続人の財産形成に寄与したというためには、財産給付の内容が被相続人との身分関係に基づいて通常期待される範囲を超えていることが必要であるとともに、当該給付が無償又はこれに近い状態でされたことが必要である… |

寄与分が認められなかった裁判

概要

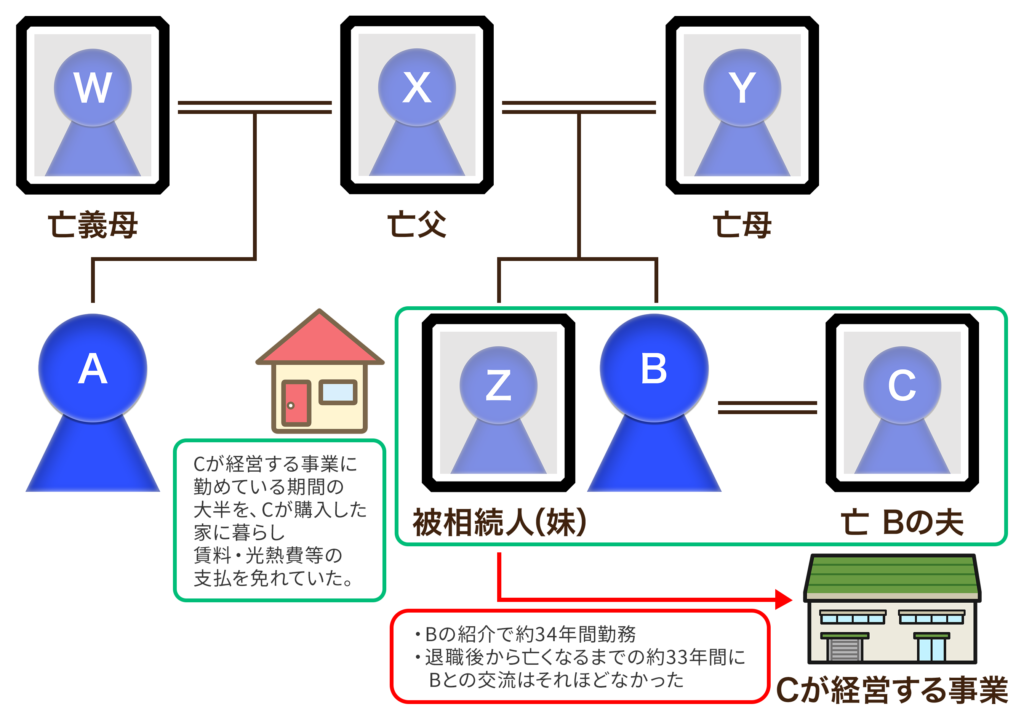

被相続人の姉であるBは、女性の働き口が少なかった時代に被相続人を、Bの夫であるCが経営する事業の正社員として雇用するように口利きし、その結果、被相続人は一般女性よりも多くの収入を得ることができたこと及び、被相続人は、Cが経営する事業で働いている期間の大半をB・Cの家で暮らし、家賃・光熱費等の支払を免れていたことから、被相続人の財産の増加に寄与したとして、寄与分を主張しました。

判決

下記の理由から、寄与分は認められませんでした。

| Bが、被相続人との同居中に家賃や光熱費等生活費のほとんどを負担していたことを裏付ける的確な資料はない上、秘蔵族人は…生活費を負担する経済的余裕もあったと認められること、…Bと被相続人は年齢も1歳程しか違わなかったこと等に鑑みれば、生活費等の一切をBが負担し、被相続人に負担させていなかったと推認することはできない。 (※Cが経営する事業を退職後の銀行口座の取引履歴が残っている部分について)被相続人の…預金は、…いずれも増加しており、…期間中にBによる寄与があったとは認められないことに鑑みれば、被相続人には、…退職後も、…預貯金額について、自ら獲得ないし維持できるだけの能力ないし資源…があったと推認される。よって仮にBが…光熱費等負担をしていた事実があったとしても、それが本件分割対象預金の形成ないし維持につき特別の寄与として役立ったとは認められない。 |

なお、口利きで就職できたことに関しては、原審判では「具体的な収入が明らかでない」とわずかに言及されていましたが、抗告審で改められ、言及部分が無くなり寄与分の判断の対象から除かれました。

まとめ

寄与分が認められるには、具体的な貢献内容と金額の証明が重要です。単なる無家賃での同居では、相互扶助の範囲内と考えられたり、財産の形成・維持に寄与したとまでは考えられなかったりするため、寄与分の主張としてあまり有効ではありません。一方で、提供した労務に見合わない高額な対価を支払っていた場合は寄与分として認められる可能性があります。

寄与分の主張には複雑な要素が絡むため、専門家のアドバイスが有効です。寄与分についてお困りの方は、初回相談料は無料になっておりますのでお気軽に当事務所までご相談ください。

関連ページ

- 無料法律相談について《相続人が、相続財産の増加に寄与したときはどうなりますか?》

- 遺産相続のその他の手続きやよくあるトラブルについて《寄与分、特別受益について》

- 遺言書が「あるとき」と「無いとき」の差《特別受益・寄与分》

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。

ご存知ですか?特別縁故者への相続財産分与制度

特別縁故者への相続財産分与の制度をご存知でしょうか?

この制度は、相続人がいない場合に、

- ①被相続人と生計を同じくしていた者

- ②被相続人の療養看護に努めた者

- ③被相続人と特別の縁故があった者

に対して、裁判所が相続財産を与えることができるというものです。

| 【民法第958条の2第1項】 前条の場合において、相当と認めるときは、家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。 |

※前条の場合

期間内に相続人としての権利を主張する者、相続債権者及び受遺者がいないとき

※相続債権者

被相続人に対して債権を持っていた人のこと。【例】被相続人にお金を貸していた人。

※受遺者

遺言によって財産を受け取る人のこと。

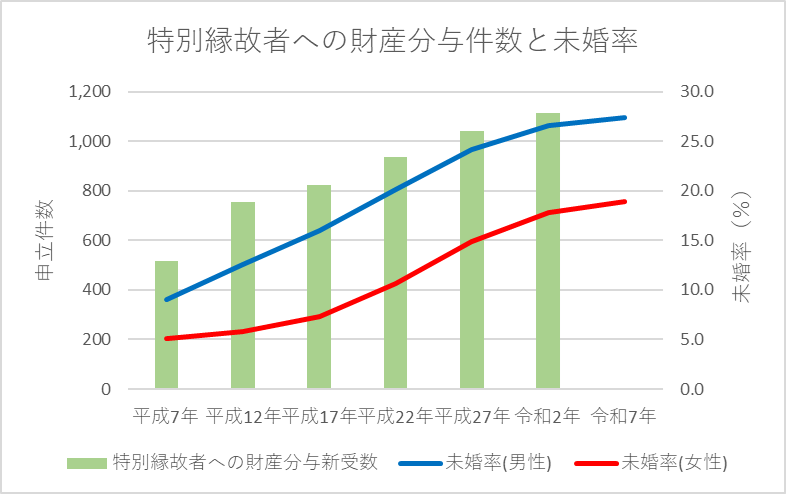

特別縁故者への相続財産分与の申立は各年にばらつきはあるものの、少子高齢化・晩婚化・未婚率の上昇などが影響しているようで、この約25年間の推移をみると増加傾向にあり、今後も申立件数は増加していくと考えられています。

※

申立件数は、『司法統計年報(家事編)』を、未婚率は『国立社会保障・人口問題研究所「人口統計資料集」(2012年版)、「日本の世帯の将来推計(全国推計)(2013年3月推計)」より国土交通省作成』の【図表74 生涯未婚率の推移】を参照して作成しています。

※【図表74 生涯未婚率の推移】より

生涯未婚率とは、50歳時点で一度も結婚をしたことのない人の割合であり、2010年までは「人口統計資料集(2012年版)」、2015年以降は「日本の世帯の将来推計」より、45~49歳の未婚率と50~54歳の未婚率の平均である。

特別縁故者への相続財産分与の対象者

どのような方が特別縁故者への相続財産分与の対象者になるかは、事案によって様々ですが、当事務所では、

- 被相続人の内縁の妻《①被相続人と生計を同じくしていた者》

→相続財産の100%分与 - 被相続人の従兄弟《③被相続人と特別の縁故があった者》

→依頼者以外の特別縁故者2名あり→財産と不動産の一部を分与 - 被相続人の従兄弟《③被相続人と特別の縁故があった者》

→相続財産の100%分与 - 被相続人の甥姪の子(兄弟姉妹の孫)《③被相続人と特別の縁故があった者》

→相続財産の100%分与

といった方々の案件を取り扱ってきました。

個別の事案の紹介は機会がありましたら別途ご紹介しますので、今回は特別縁故者への相続財産分与の制度の流れをご紹介します。

特別縁故者への相続財産分与の手続き

01 相続財産清算人選任申立

特別縁故者への相続財産分与を申し立てるには、まず相続財産清算人(※1)が選任される必要があります。

特別縁故者は民法第952条第1項の利害関係人として、家庭裁判所に相続財産清算人選任申立を行います。

| 【民法第951条】 相続人のあることが明らかでないときは、相続財産は、法人とする。 |

| 【民法第952条第1項】 前条の場合には、家庭裁判所は、利害関係人又は検察官の請求によって、相続財産の清算人を選任しなければならない。 |

相続財産清算人選任の申立には、次のような資料を合わせて提出する必要があります。

- 被相続人の出生から死亡時までの全ての戸籍謄本など(相続人が存在しないことの証明)

- 申立人が利害関係人であることが分かる資料

- 被相続人の財産に関する資料

詳しくは裁判所のHPをご覧ください。

また、相続財産がある程度あれば、相続財産清算人への報酬は相続財産から支払われますが、相続財産が少ない場合は、申立人が報酬を支払わなければならないこともあります。

申立の内容が問題なければ、裁判所が相続財産清算人を選任します。基本的には弁護士が選任されます。

※1

令和5年4月1日の民法改正により、相続財産管理人から名称が変更になりました。過去の事例紹介の際に、相続財産管理人と出てきた場合は相続財産清算人のことと考えていただいて差し支えありません。

02 相続財産清算人への引き継ぎ

相続財産清算人が選任されると、裁判所から審判書の受取と相続財産清算人への引き継ぎの指示が出されます。

被相続人の預貯金口座の通帳・現金の引き渡しなどがよくある引き継ぎ作業になります。

その他にも、被相続人の葬儀費用を被相続人の財産から使用していた場合や電気、水道、ガス代の自動引落などの支払いの内訳の確認もあるので、事前に被相続人が亡くなった後の金銭の動きを把握しておくことが望ましいです。

その裏で、裁判所は民法第952条第2項規定の公告を行います。

| 【民法第952条第2項】 …相続財産の清算人を選任したときは、家庭裁判所は、遅滞なく、その旨及び相続人があるならば一定の期間内にその権利を主張すべき旨を公告しなければならない。この場合において、その期間は、六箇月を下ることができない。 |

砕けた言い方で解釈すると「相続人がいないから相続財産清算人を選任したけど、『ちゃんと調べられてないだけで私は相続人です』という人がいたら期限(公告から約6ヶ月頃まで)に言いに来てください。でないと相続する権利なくなりますよ。」という内容になります。

この期限(公告《官報》の内容)については、裁判所から相続財産清算人に連絡が行きますが、申立人には連絡が来ないこともあるので、相続財産清算人選任申立書の備考に「申立人は、●●(理由)から、特別縁故者の申立を検討している」と書いておき、相続財産清算人へきちんと事情を話しておくことで、期限を確認し、次の特別縁故者への相続財産分与の申立に備えておくことが大切です。 そして、裁判所が公告したと報告を受けた相続財産清算人が、民法第957条第1項規定の公告を行います。

| 【民法第957条第1項】 第九百五十二条第二項の公告があったときは、相続財産の清算人は、全ての相続債権者及び受遺者に対し、二箇月以上の期間を定めて、その期間内にその請求の申出をすべき旨を公告しなければならない。この場合において、その期間は、同項の規定により相続人が権利を主張すべき期間として家庭裁判所が公告した期間内に満了するものでなければならない。 |

砕けた言い方で解釈すると「相続財産清算人に選任されたけど、『被相続人に貸したお金を返してもらってない』とか『相続人じゃないけど遺言で財産をもらえることになっている』という人がいたら期限(公告から約2ヶ月頃まで)に言いに来てください。でないと相続財産(の一部)を受け取る権利なくなりますよ。」という内容になります。

03 特別縁故者への相続財産分与の申立

裁判所が公告した期限までに権利の主張をする人が現れなければ、その期限から3ヶ月以内に特別縁故者への相続財産分与の申立を行う必要があります。

| 【民法第958条の2第1項】 前条の場合において、相当と認めるときは、家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。 【民法第958条の2第2項】 前項の請求は、第九百五十二条第二項の期間の満了後三箇月以内にしなければならない。 |

特別縁故者への相続財産分与の申立を行うと、裁判所から相続財産清算人に分与の適否についての意見書の提出するよう要請が入ります。要請を受けた相続財産清算人は意見書を作成し提出します。

申立人が複数いる場合など、裁判所が必要と判断したときには、調査官による調査(面談や報告書の提出など)が行なわれることもあります。

相続財産清算人の意見書、調査官の調査報告書など必要な書類が出揃った時点で、裁判所から申立人に対して、通知書に記載の記録を元に特別縁故者への財産分与をするか(する場合は全部か一部か)を判断します、という趣旨の『事実の調査の通知書』が届きます。

この記録自体は申立人には送られず、別途、申立人が裁判所に対して閲覧または謄写の申請をする必要があり、謄写の費用は別途支払う必要があります。

記録に不足がある場合は、期限までに追加で主張することができますが、申立時に必要な主張・証拠を提出していれば、基本的に必要ありません。

相続財産清算人の意見書に「分与するのが相当」という内容があれば、ほぼ確実に裁判所も分与が相当と判断してくれます。後は裁判所の審判が出されるのを待つことになります。『事実の調査の通知書』に書かれている追加主張の期限から、審判までの期間に決まりはなく、案件や裁判所が扱っている業務量などによっては想定より待たされることもあります。

04 相続財産の引き渡し

審判で相続財産の分与が認められると、相続財産清算人が管理していた相続財産が引き渡されます。預貯金についてはこちらが振込先の口座を指定して振り込んでもらうことが多いです。

相続財産に不動産がある場合は、裁判所に『審判確定証明書』(150円)を発行してもらい、登記も行う必要があります。当事務所の場合は他士業とも提携しているので、司法書士に登記を依頼しスムーズに手続を進めることが可能です。

登記が完了したら相続財産清算人に報告し、引き渡し業務も完了となり、これで特別縁故者への相続財産分与の手続は全て完了となります。

まとめ

今回は、特別縁故者への相続財産分与の制度についてご紹介しました。

特別縁故者への相続財産分与の申立は、相続財産清算人の選任の申立もする必要があり、期間も確実に6ヶ月以上かかってしまうので、専門家の力なしで行うには大変な労力と心的負担がかかります。当事務所では初回相談無料となっておりますので、お困りのことがございましたら、まずは一度、当事務所までご相談ください。

関連ページ

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。