コラム【特別受益の典型主張と判断傾向】で、死亡生命保険金が

特別受益として持ち戻しの対象になる傾向を紹介しました。

今回は、実際に死亡生命保険金が持ち戻しされた事例と合わせて、さらに詳しく解説します。

おさらい

受取人に第三者が指定されている生命保険は、指定された受取人の固有の権利であるので、

通常は、相続財産に含まれないと考えられますが、客観的に著しい不平等が生じる

特段の事情がある場合は持ち戻しの対象となることがあります。

【判例】平成16年10月29日 最高裁判所

保険金受取人とされた相続人が(中略)取得した死亡保険金は、(中略)遺贈又は

贈与に係る財産には当たらないと解するのが相当である。

もっとも、上記死亡保険金請求権の取得のための費用である保険料は、被相続人が

生前保険者に支払ったものであり,保険契約者である被相続人の死亡により

保険金受取人である相続人に死亡保険金請求権が発生することなどにかんがみると、

保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の

趣旨に照らし到底是認することができないほどに著しいものであると評価すべき

特段の事情が存する場合には、(中略)当該死亡保険金請求権は特別受益に準じて

持戻しの対象となると解するのが相当である。

上記特段の事情の有無については、保険金の額、この額の遺産の総額に対する比率のほか、

同居の有無、被相続人の介護等に対する貢献の度合いなどの保険金受取人である相続人

及び他の共同相続人と被相続人との関係、各相続人の生活実態等の諸般の事情を

総合考慮して判断すべきである。

※:全文は裁判所のホームページからご覧いただけます。

保険金の額の遺産の総額に対する比率について、過去の判例では、

保険金の額が遺産総額の6割を超えたあたりから持ち戻しの対象となる傾向になっています。

同じく、保険金の額についての過去の判例では、保険金の額が数百万円程度であれば

持ち戻しなし、数千万円となると持ち戻しが肯定される傾向になっています。

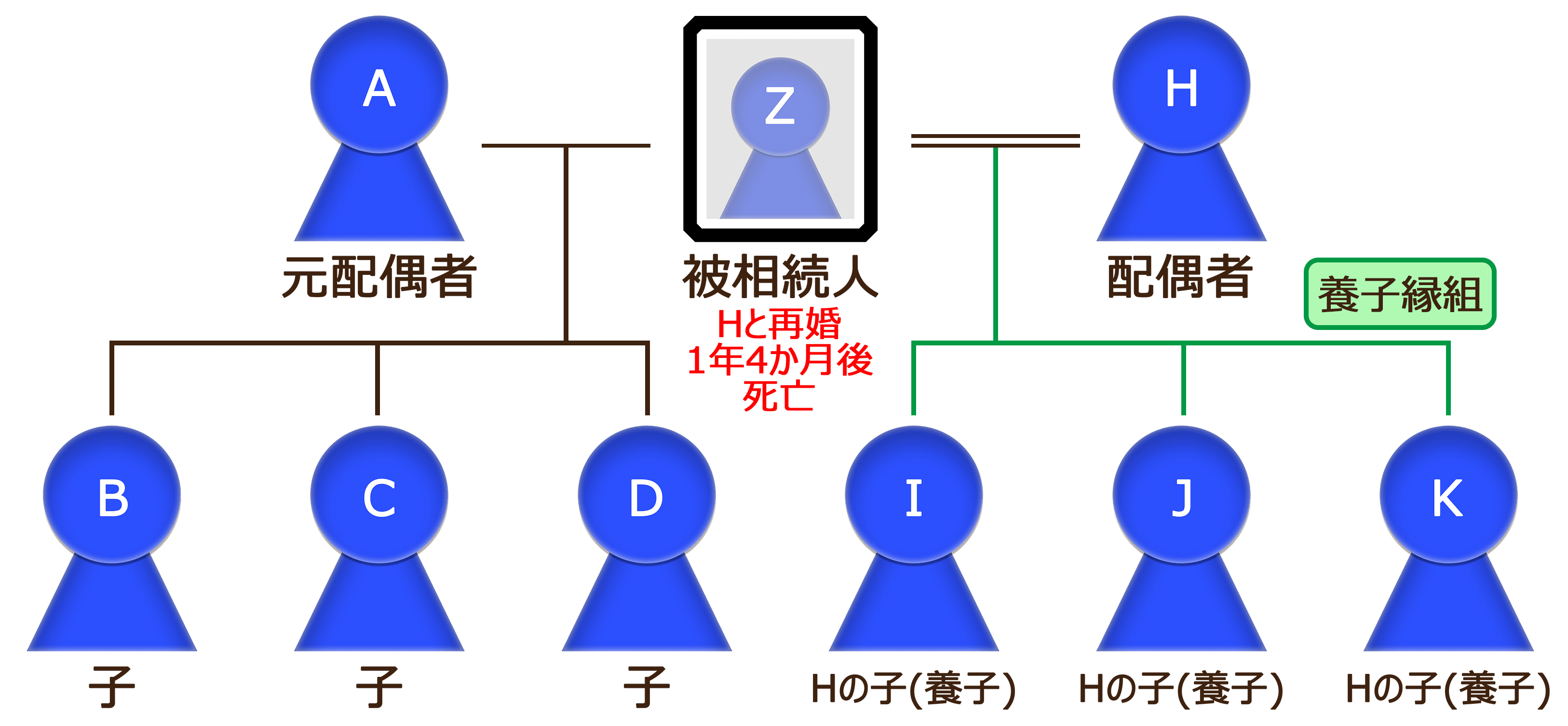

事例の概要

被相続人・・・・・・Z

遺産・・・・・・・・約6,840万円(不動産・有価証券・預貯金などの合計)

死亡生命保険金・・・約4,800万円(受取人Zの現配偶者H)

【相続人】

- Zの現配偶者H

- ZとZの元配偶者Aとの間の子B・C・D

- Zが養子縁組をした、Zの現配偶者Hの子I・J・K

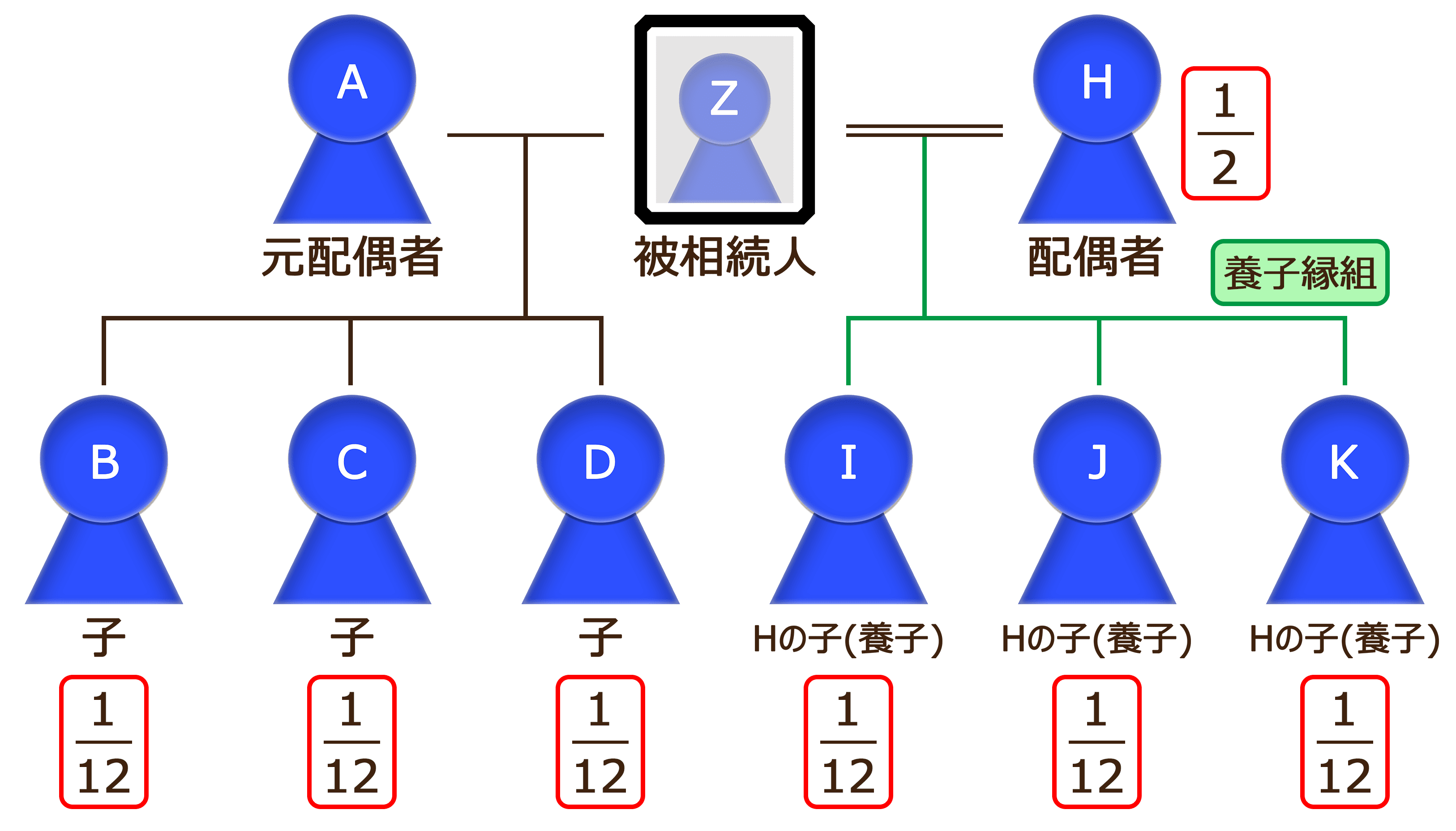

【法定相続分】

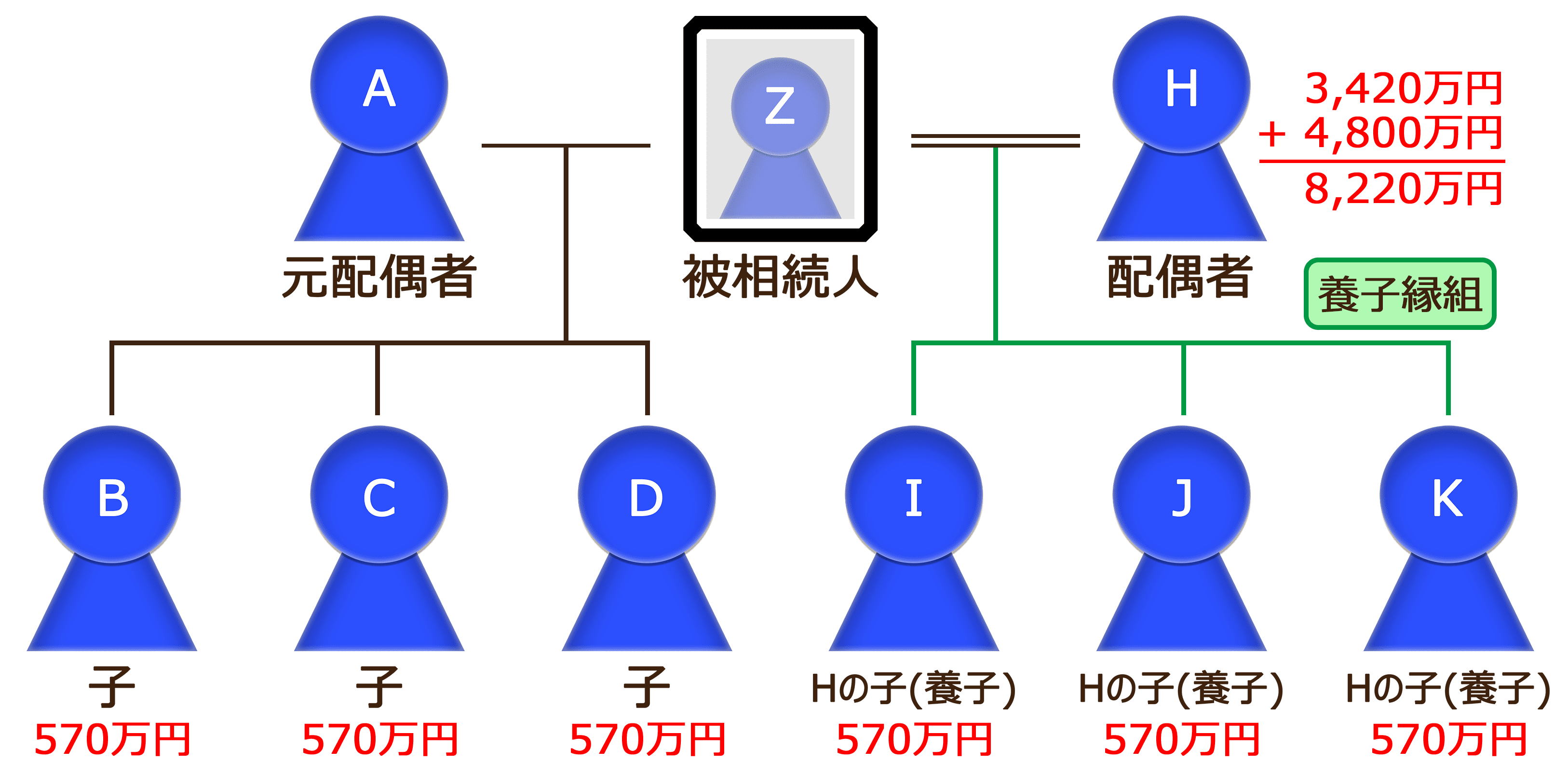

【原則的な分割をした場合の各相続人の取得分】

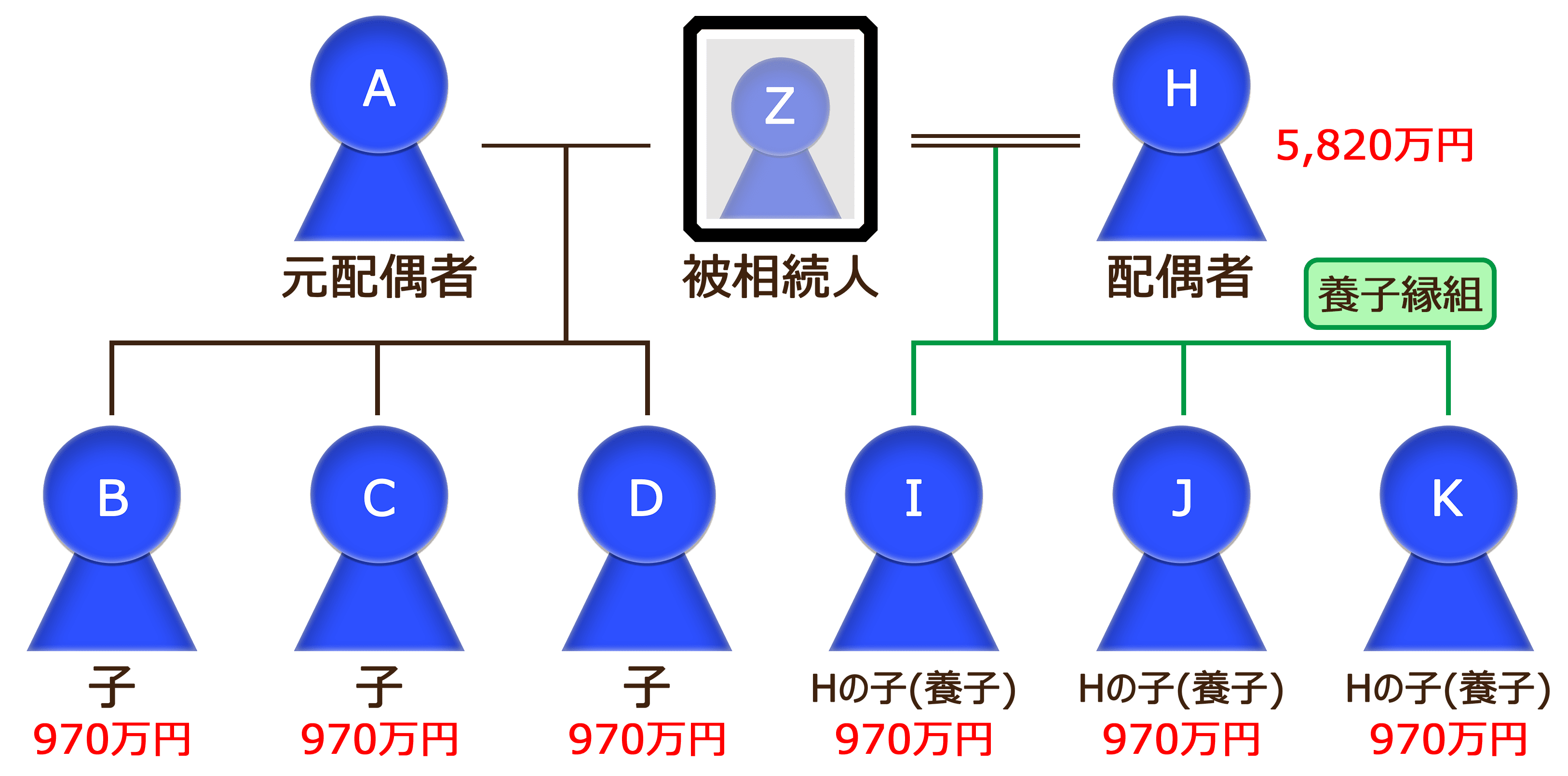

【死亡生命保険金を持ち戻した場合の各相続人の取得分】

死亡生命保険金の持ち戻しについて折り合いがつかず審判へ移行し、

死亡生命保険金全額を遺産として持ち戻す審判が下された。

審判の要素

死亡生命保険金の金額と遺産の総額に対するの比率

死亡生命保険金は、遺産の総額の7割に相当する。

(4,800万円 ÷ 6,840万円 = 0.7017… ≒ 7割)

Hと被相続人Zの婚姻期間

死亡生命保険金を持ち戻しの対象とならないとした場合、

法定相続分の差異を考慮しても、Hは大きな利益を得ることになる。

HとZの婚姻期間は、1年4か月で、Hの貢献の度合いは必ずしも高いということはできない。

不公平は民法903条の趣旨に照らし到底是認することができないほどに著しい。

まとめ

今回の事例では、死亡生命保険金の額が遺産総額の約7割であり、

その受取人が、この大きな利益を得るに値する貢献度があるのかについて

婚姻期間が1年4か月であるという具体的な事実に基づいて判断されました。

このように、持ち戻しを主張するときには具体的な事実が重要になります。

特別受益・持ち戻しについて、お困りのこと、分からないことがありましたら、

当事務所では初回相談料を無料とさせていただいていますので、お気軽にご相談ください。

関連ページ

和歌山で遺言・相続のご相談なら虎ノ門法律経済事務所 和歌山支店へ

私たちは、和歌山県全域で、遺産分割、遺留分、遺言書作成、相続放棄など、あらゆる相続問題に対応する法律事務所です。

「相続トラブルで家族と揉めている」「何から手をつけていいか分からない」「弁護士費用が心配」そんなお悩みをお持ちではありませんか?

当事務所は、全国ネットワークを活かした豊富な実績と最新のノウハウが強みです。

弁護士法人ならではの継続的なサポートに加え、税理士や司法書士などの専門家と連携し、複雑な手続きもワンストップで解決に導きます。

私たちは「相続問題で悩む人を少しでも減らしたい」という想いを胸に、初回1時間の無料相談では、じっくりお話を伺うカウンセリングを重視しています。

費用についても明朗な料金体系で、安心してご依頼いただけます。

大切な方の想いを未来へ繋ぐために、私たち経験豊富な弁護士が全力でサポートいたします。まずはお気軽にお問い合わせください。